Las 10 mayores fundiciones de semiconductores cerraron el primer trimestre de 2026 con un crecimiento secuencial del 3,7% en ingresos, según TrendForce. El dato resulta llamativo porque Q1 suele ser un periodo débil para las fábricas, especialmente por la menor demanda estacional de smartphones antes del ciclo fuerte de lanzamientos.

La explicación está en el peso de la IA, la computación de alto rendimiento y varias cadenas de suministro de electrónica de consumo. La demanda de chips para servidores de IA, PCs, portátiles y televisores compensó la debilidad del mercado móvil, permitiendo que el sector mantuviera un ritmo mejor de lo esperado.

La IA vuelve a sostener el negocio de las fundiciones

TrendForce apunta a la fuerte demanda de HPC para IA como uno de los motores principales del trimestre. Los chips de IA para servidores, CPU especializadas, GPU y XPU están absorbiendo capacidad avanzada, una dinámica que beneficia sobre todo a las fundiciones capaces de fabricar en nodos punteros.

Este comportamiento cambia la lectura estacional del negocio. Aunque los smartphones siguen siendo importantes para las fábricas, la IA está reduciendo la dependencia del calendario móvil, porque los pedidos de centros de datos, aceleradores y plataformas de servidor mantienen presión incluso en trimestres tradicionalmente más lentos.

TSMC gana cuota en un trimestre estacionalmente flojo

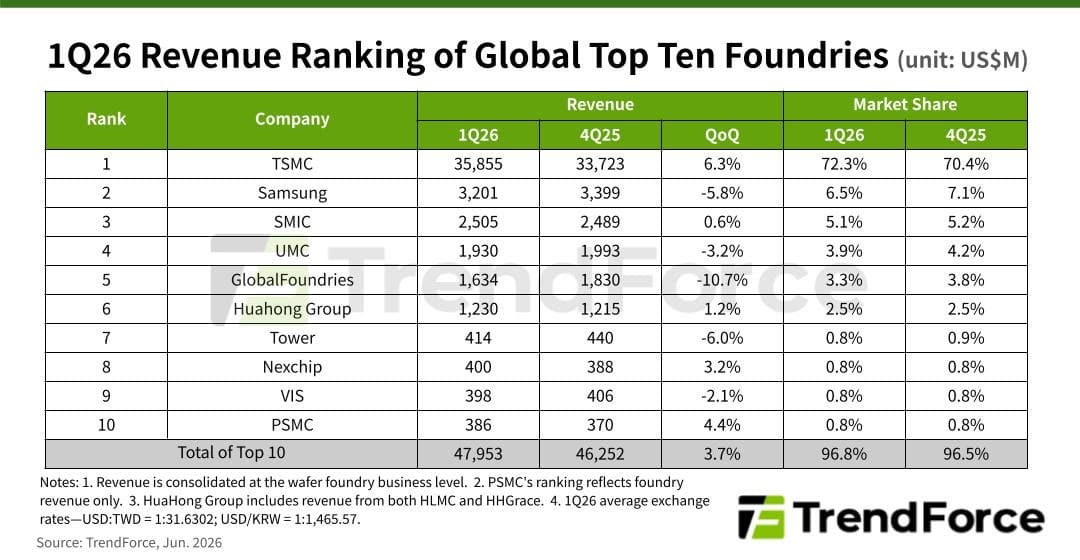

TSMC volvió a destacar dentro del ranking, con 35.855 millones de dólares de ingresos en el primer trimestre y una cuota del 72,3% entre las 10 principales fundiciones. La compañía taiwanesa fue la única que aumentó cuota de mercado en Q1, reforzada por la demanda de IA de gama alta.

TrendForce señala que TSMC se benefició de pedidos relacionados con CPU de IA, GPU para servidores de IA y XPU. La concentración de estos productos en nodos avanzados favorece directamente a TSMC, que sigue siendo el socio de referencia para buena parte del silicio de alto rendimiento.

Este punto también refleja una brecha estructural. Cuando la demanda más rentable se concentra en chips de IA de gama alta, la fundición con mayor capacidad avanzada captura más crecimiento, mientras otros actores dependen más de televisión, PC, portátiles o segmentos con menor margen.

Samsung y SMIC avanzan por electrónica de consumo

Samsung habría recibido impulso de las cadenas de suministro de televisores, PCs y portátiles, aunque quedó penalizada por la debilidad del smartphone. La menor demanda móvil sigue afectando a las fundiciones con más exposición a ese segmento, incluso cuando otras áreas de consumo muestran recuperación.

SMIC, pese a las sanciones de Estados Unidos, se mantiene como la tercera mayor fundición pureplay por ingresos, según el informe. La compañía china también se benefició de televisores, PCs y portátiles, un patrón similar al de Samsung y más ligado a electrónica de consumo que a IA avanzada.

Fuente de la imagen: TrendForce

La utilización de nodos puede empujar precios

TrendForce advierte de que la infrautilización en algunos nodos se redujo durante el primer trimestre. Si las tasas de uso siguen subiendo en Q2, las fundiciones podrían tener margen para elevar precios de obleas más adelante, especialmente en procesos donde la capacidad vuelve a ajustarse.

Este escenario ya estaría empujando a algunas empresas a adelantar pedidos. Bloquear capacidad antes de posibles subidas de precio puede convertirse en una estrategia defensiva, sobre todo para clientes que necesitan asegurar producción en memoria, PC, electrónica de consumo o componentes de potencia.

La subida de precios de memoria también influye en este movimiento. Los fabricantes de PC están adelantando pedidos ante la presión de DRAM y NAND, intentando asegurar componentes antes de que el encarecimiento de la memoria termine afectando más a configuraciones completas.

Q2 podría marcar otro máximo para el sector

El informe apunta a que los ingresos de fundición podrían alcanzar otro máximo en el segundo trimestre. La combinación de IA, chips de gestión energética y mayor utilización de capacidad crea un entorno favorable para las fábricas, aunque también aumenta la presión sobre clientes que dependen de precios estables.

La lectura final es clara: la IA está modificando el ciclo clásico de las fundiciones, reduciendo el peso de la estacionalidad móvil y elevando la demanda de nodos avanzados. TSMC sale reforzada, Samsung y SMIC se apoyan en electrónica de consumo, y el mercado podría entrar en una fase de precios más altos si la capacidad sigue tensándose.

Vía: Wccftech