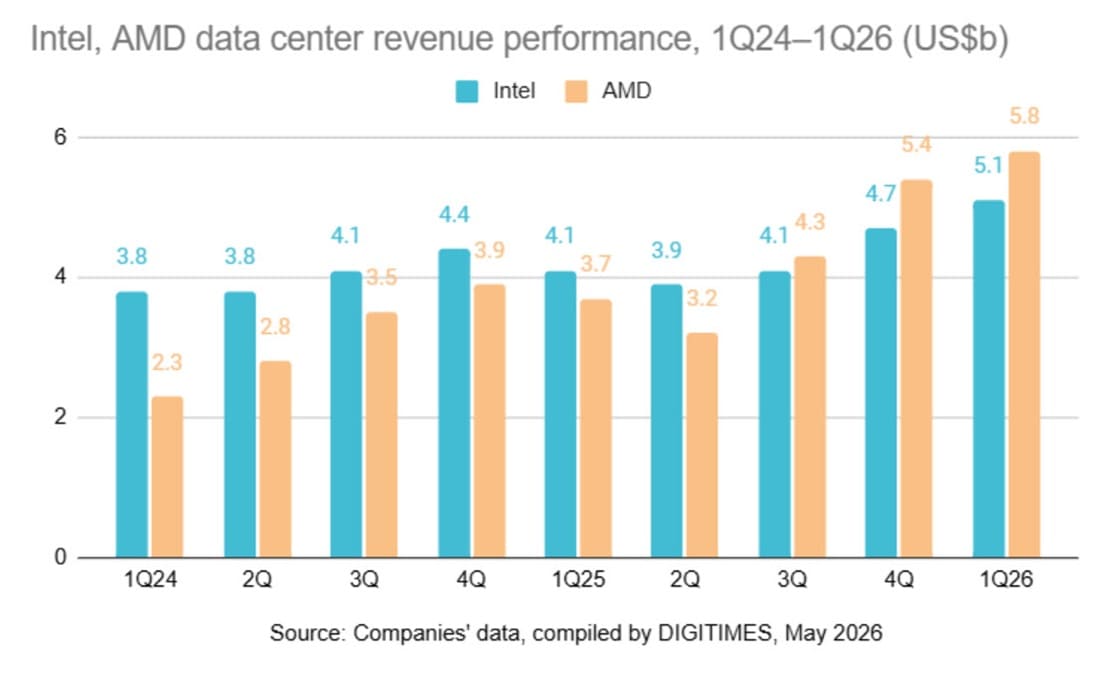

AMD habría superado a Intel por primera vez en ingresos de centro de datos durante el primer trimestre de 2026, apoyada en la fuerte demanda de procesadores EPYC y aceleradores Instinct. La compañía alcanzó 5.800 millones de dólares en este segmento, frente a los 5.100 millones de dólares comunicados por Intel en Data Center and AI.

El dato marca un cambio importante dentro del mercado de servidores. Durante años, Intel Xeon dominó con claridad la infraestructura de centro de datos, pero el avance de EPYC, la expansión de la IA agéntica y la necesidad de más CPUs por rack están alterando el equilibrio. La batalla ya no gira solo en torno a GPU, sino también al papel del procesador central dentro de plataformas de inferencia.

EPYC se convierte en el gran motor del centro de datos de AMD

La división de centros de datos de AMD creció un 57% interanual en Q1 2026, impulsada por la demanda de EPYC y por el aumento de envíos de AMD Instinct. La cifra sitúa este negocio como el principal motor de crecimiento de la compañía, por encima de áreas más cíclicas como consumo, gaming o productos embebidos.

El avance de EPYC no se explica solo por cuota ganada frente a Intel. También responde a un cambio profundo en las cargas de centro de datos, donde la inferencia de IA necesita más CPUs para alimentar, coordinar y sostener sistemas con aceleradores. En ese escenario, contar con más núcleos, mejor eficiencia por socket y plataformas escalables resulta cada vez más importante.

La lectura estratégica es clara: AMD ha conseguido convertir su arquitectura de servidor en una pieza central del nuevo ciclo de inversión en IA. Los hiperescaladores no solo compran aceleradores, también necesitan procesadores capaces de gestionar datos, red, almacenamiento, orquestación de tareas y cargas mixtas de inferencia dentro del mismo entorno.

Fuente de la imagen: DigiTimes

Intel crece, pero AMD captura mejor el nuevo ciclo

Intel no está cayendo en centros de datos. Su división Data Center and AI alcanzó 5.100 millones de dólares en ingresos, con una subida del 22% interanual, impulsada por la demanda de Xeon en cargas de IA, inferencia y servidores tradicionales. El problema para Intel es que AMD ha crecido más rápido justo en el trimestre clave.

Ese matiz resulta importante. No estamos ante un mercado donde uno gana porque el otro se desploma, sino ante una expansión general de demanda donde AMD ha capturado mejor el crecimiento incremental. Intel mantiene una base instalada enorme, relaciones profundas con clientes empresariales y una hoja de ruta centrada en Diamond Rapids, 18A y futuras plataformas para IA.

La presión, aun así, aumenta. Cada trimestre en el que AMD se acerca o supera a Intel refuerza la percepción de que EPYC ya no es alternativa secundaria, sino una plataforma plenamente competitiva en servidores. Para Intel, defender cuota exigirá mejorar rendimiento, eficiencia, disponibilidad y atractivo económico frente a una AMD cada vez más consolidada.

La IA agéntica vuelve a colocar la CPU en el centro

El auge de la IA agéntica está cambiando el diseño de los centros de datos. Durante la primera gran fase de IA generativa, buena parte de la atención recayó sobre las GPU. Ahora, la inferencia a gran escala, los agentes autónomos, las consultas constantes y la ejecución de tareas distribuidas están devolviendo protagonismo a la CPU de servidor.

La proporción entre CPU y GPU también estaría cambiando. La industria habría pasado de configuraciones muy centradas en aceleradores a diseños donde se necesitan más procesadores para alimentar cada bloque de GPU. En la práctica, la CPU vuelve a ser crítica para mover datos, gestionar memoria, coordinar redes, preparar lotes de inferencia y mantener la plataforma operativa.

Este cambio favorece tanto a AMD como a Intel, pero especialmente a quien pueda entregar más capacidad en menos tiempo. La demanda ya no depende únicamente de vender el mejor acelerador, sino de ofrecer una plataforma equilibrada donde CPU, GPU, memoria, red y almacenamiento trabajen como un sistema completo de alto rendimiento.

El cuello de botella, sin embargo, no está solo en el diseño de chips. La capacidad de suministro se ha convertido en el gran límite real del mercado, con presión sobre obleas avanzadas, encapsulado, memoria, sustratos, validación de plataformas completas y capacidad fabril. Con demanda libre, tanto AMD como Intel podrían estar facturando bastante más en centros de datos.

Suministro, ARM y nuevas plataformas marcarán la siguiente fase

En el caso de AMD, la dependencia de TSMC resulta especialmente relevante. La compañía necesita capacidad de nodos avanzados para EPYC, Instinct y futuras generaciones, justo cuando todo el sector compite por el mismo suministro. Por eso cobra sentido que AMD explore vías adicionales con otros socios, incluida Samsung Foundry, para reforzar capacidad en próximos chips.

Intel juega una carta distinta. Su ventaja potencial está en controlar más parte de la fabricación propia, pero necesita ejecutar bien su hoja de ruta de procesos. Si 18A, Diamond Rapids y las plataformas posteriores cumplen, Intel podría recuperar parte del terreno perdido. Si no, AMD tendrá más margen para consolidar su avance en centros de datos.

La carrera tampoco se limita ya a EPYC y Xeon. Las plataformas basadas en ARM están ganando atención en IA, nube y diseños personalizados. NVIDIA prepara Vera como CPU clave para su plataforma Rubin, mientras otros actores exploran procesadores propios para reducir dependencia de x86 y optimizar cargas internas.

Aun así, el resultado de Q1 2026 deja a AMD en una posición especialmente fuerte. EPYC ya compite en la parte alta del centro de datos, Instinct gana tracción en IA y la compañía prepara nuevas plataformas como Venice y Verano para reforzar su presencia. La clave estará en mantener suministro suficiente, ritmo de ejecución y ventaja de plataforma antes de que Intel, NVIDIA y los diseños ARM eleven todavía más la presión.

Vía: Wccftech