El mercado global de ordenadores personales entra en una fase delicada. Según IDC, el sector de PC se enfrenta a un “periodo complicado” en los próximos trimestres, marcado por el encarecimiento de componentes, tensiones económicas y una demanda cada vez más inestable. Este escenario no solo impacta en fabricantes, sino que también termina trasladándose directamente al usuario final.

A pesar de este contexto, el inicio de 2026 ha dejado un crecimiento moderado, que responde más a un impulso puntual que a una recuperación estructural del mercado, algo que condiciona la lectura real de los datos.

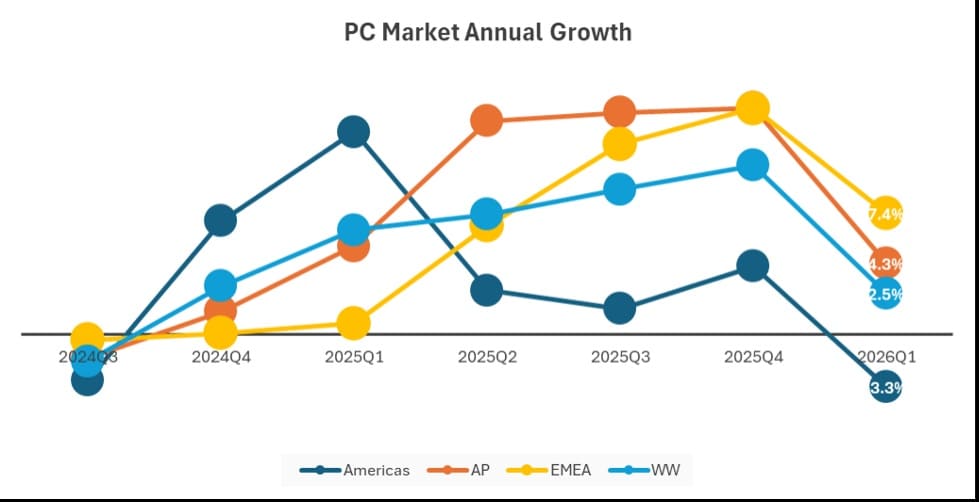

Crecimiento del 2,5% en Q1 impulsado por el efecto FOMO y el ciclo de Windows 10

El mercado de PC registró un crecimiento del 2,5% interanual en el primer trimestre de 2026, un dato que, aunque positivo en apariencia, no refleja una mejora sostenida del sector.

IDC atribuye este comportamiento al efecto FOMO (fear of missing out), donde los usuarios han adelantado compras ante la previsión de subidas de precios inminentes, así como al impacto del ciclo de renovación ligado a Windows 10, que continúa empujando parte de la demanda.

Este crecimiento, por tanto, se interpreta como una reacción defensiva del consumidor, más que como una señal de fortaleza del mercado.

Subida de componentes y presión creciente sobre fabricantes y precios

El encarecimiento de componentes clave como CPU, GPU, memoria y SSD está generando una presión creciente en toda la cadena de suministro, obligando a los fabricantes a ajustar su estrategia.

Aunque los OEMs de PC han intentado contener los precios en configuraciones base, los ajustes ya se reflejan en modelos concretos y configuraciones superiores, donde el aumento de coste resulta más evidente. Esta situación coloca a los fabricantes ante una decisión compleja: reducir márgenes o trasladar el sobrecoste al consumidor.

En este contexto, IDC advierte que las subidas podrían intensificarse, lo que impactaría directamente en la capacidad de venta y en la percepción de valor del producto.

Tendencia a la baja en todas las regiones y previsión negativa para 2026

Más allá del crecimiento puntual del Q1, los datos reflejan una desaceleración progresiva en todas las regiones, lo que anticipa un cambio de ciclo en el mercado global de PC.

IDC prevé que los envíos seguirán cayendo a lo largo de 2026, a medida que los precios continúen aumentando y la demanda se debilite, configurando un escenario cada vez más exigente para fabricantes y distribuidores.

Este comportamiento queda condicionado por múltiples factores, incluyendo tensiones geopolíticas, desequilibrios entre oferta y demanda y una menor intención de compra, lo que refuerza la idea de un mercado en transición hacia una fase de ajuste.

ASUS destaca frente a un mercado en retroceso

Dentro de este contexto complejo, algunos fabricantes han logrado destacar. ASUS ha registrado el mayor crecimiento intertrimestral, con un aumento del 17,7%, en contraste con caídas en otros actores como HP.

Aunque IDC no detalla el origen de esta diferencia, todo apunta a que el rendimiento de ASUS se apoya en su renovación de catálogo y nuevas plataformas, como los portátiles basados en Panther Lake, que han permitido sostener mejor la demanda.

Este tipo de divergencias refleja que, incluso en un entorno adverso, el timing de lanzamiento y la propuesta de producto pueden marcar diferencias relevantes.

El usuario final absorberá el impacto del mercado

Lo más relevante de este escenario es que el impacto no se limita a fabricantes o distribuidores. En este contexto, el usuario final termina absorbiendo gran parte de la presión del mercado, ya sea mediante precios más elevados o configuraciones menos competitivas.

A medida que avance el año, el mercado de PC se adentra en una fase de reajuste estructural, donde la combinación de costes elevados, menor demanda y tensión en la cadena de suministro marcará el ritmo del sector.

Si las condiciones actuales se mantienen, el crecimiento registrado en Q1 quedará como un episodio puntual dentro de una tendencia de desaceleración más amplia, que definirá el comportamiento del mercado en los próximos trimestres.

Vía: Wccftech