La presión sobre la RAM y la memoria NAND ya empieza a trasladarse al mercado de smartphones. Desde otoño de 2025, los precios se han disparado de forma muy agresiva, con módulos DDR5 de 16 GB que rondan los 200$ (~173€) frente a los 37$ (~32€) vistos el año pasado.

El problema no se queda en el PC. La demanda de memoria por parte de gigantes de la IA, como OpenAI, está encareciendo componentes básicos para portátiles, sobremesas y móviles. Cuando DRAM y NAND suben con tanta fuerza, los fabricantes de smartphones económicos tienen mucho menos margen para absorber el golpe.

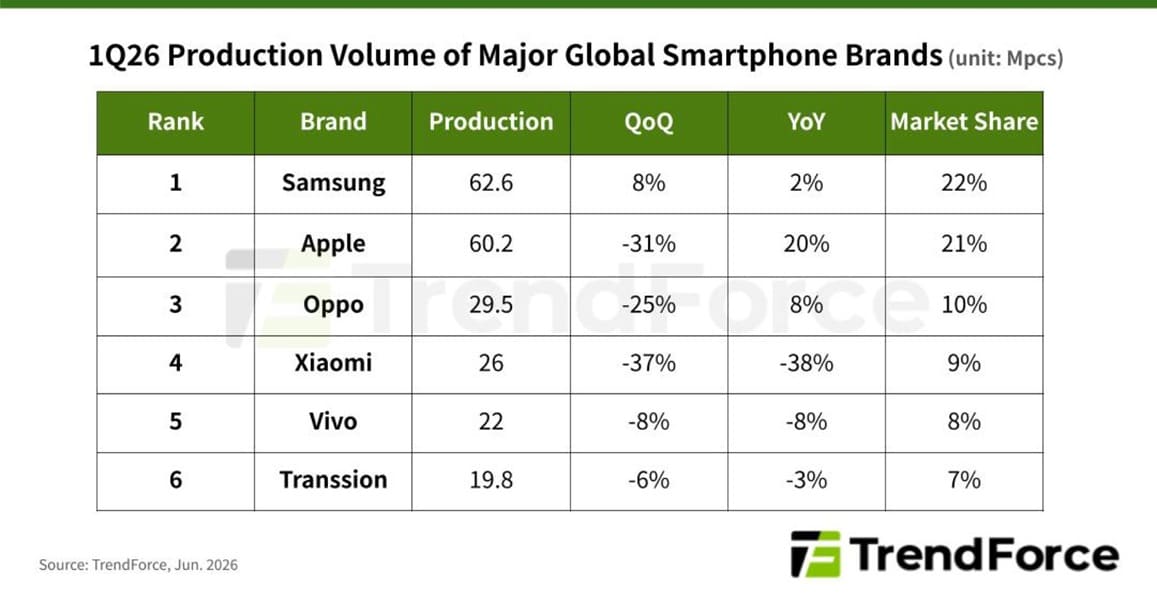

TrendForce ya ve una caída en el primer trimestre

Según el análisis de TrendForce, durante el primer trimestre de 2026 se fabricaron 284 millones de smartphones, un 1,7% menos que en el mismo periodo del año anterior. La bajada todavía parece moderada, pero funciona como primera señal de una presión que irá a más.

La firma explica que el impacto de la crisis de DRAM llega con cierto retraso. Muchos fabricantes todavía están usando inventarios acumulados en 2025, lo que suaviza el golpe inicial. El problema aparecerá con más fuerza cuando esas reservas se agoten y haya que comprar memoria a precios mucho más altos.

La previsión anual es mucho más dura

La fotografía completa de 2026 resulta bastante más preocupante. TrendForce prevé una caída del 16,2% en la producción anual, hasta situarse en 1.051 millones de smartphones. No hablamos de un ajuste menor, sino de una contracción fuerte en un mercado que ya venía muy presionado.

El dato importa porque la memoria afecta a casi todos los escalones de la ficha técnica. Más RAM, más almacenamiento y chips más rápidos dependen de una cadena de suministro que ahora prioriza capacidad para IA. El móvil económico es el primero en sufrir cuando el coste de los componentes básicos se descontrola.

Xiaomi acusa el golpe con mucha más fuerza

Los datos del primer trimestre muestran una diferencia clara entre fabricantes. Xiaomi produjo un 38% menos de smartphones que en el mismo periodo del año anterior, una caída especialmente dura para una marca muy dependiente de volumen, precios ajustados y gamas medias muy competitivas.

Ese perfil la hace más vulnerable. En móviles asequibles, cada dólar extra en DRAM o NAND pesa mucho más que en un terminal premium. Subir precios puede romper el atractivo del producto, pero mantenerlos obliga a sacrificar margen, producción o especificaciones.

Vivo también reduce producción, aunque con menor impacto

Vivo redujo su volumen de producción un 8%, una bajada más contenida que la de Xiaomi, pero alineada con la misma tendencia. El problema no afecta por igual a todas las marcas, aunque penaliza antes a quienes compiten con precios más ajustados.

En este tipo de catálogo, configuraciones con 8 GB de RAM, 12 GB de RAM o 256 GB de almacenamiento pueden volverse más difíciles de mantener en modelos asequibles. La memoria económica fue clave para mejorar la gama media, y esa ventaja empieza a erosionarse.

Apple y Samsung tienen más margen para resistir

El contraste llega con los fabricantes de precio medio más alto. Samsung aumentó su producción un 2%, mientras que Apple creció un 20% gracias al tirón de la serie iPhone 17. La diferencia no está solo en la demanda, sino en la capacidad para soportar costes superiores.

Apple y Samsung pueden trasladar mejor el encarecimiento al precio final, sobre todo en gamas altas. Cuando el usuario ya paga importes elevados, el impacto de una subida de memoria queda más diluido dentro del coste total del dispositivo.

Apple parte además con una ventaja estructural. Su catálogo es más reducido, su planificación de suministro suele ser más cerrada y su poder de compra es enorme. En una crisis de memoria, escala, margen y control de inventario pesan tanto como la propia demanda del producto.

La IA desplaza capacidad que antes iba al consumo

El origen del problema está en la demanda de DRAM y NAND para centros de datos, servidores de IA y grandes operadores tecnológicos. La memoria ha pasado de ser un componente abundante a convertirse en una pieza estratégica para entrenar y ejecutar modelos cada vez más grandes.

Ese cambio altera todo el mercado. Si los fabricantes priorizan contratos de alto margen para infraestructura de IA, el hardware de consumo queda más expuesto a subidas de precio y menor disponibilidad. Smartphones, PCs y portátiles compiten ahora contra clientes con mucha más capacidad de pago.

El usuario puede notar menos memoria o precios más altos

Para el consumidor, el impacto puede llegar de varias formas. Veremos menos ofertas agresivas, configuraciones base más pobres o precios más altos en modelos que antes presumían de mucha memoria por poco dinero. El salto a 12 GB de RAM y 256 GB de almacenamiento podría dejar de ser tan habitual en gamas asequibles.

La consecuencia más probable es una brecha mayor entre gamas. Los móviles premium resistirán mejor, mientras los modelos económicos pueden recortar especificaciones o subir precio. La crisis de RAM y NAND amenaza con hacer que 2026 sea un año menos generoso para quien busca smartphones asequibles con buena ficha técnica.

Vía: NotebookCheck