El último informe publicado por TrendForce sobre el sector de fundiciones de semiconductores confirma que la demanda de nodos avanzados se mantuvo especialmente sólida durante el cuarto trimestre de 2025. El crecimiento estuvo impulsado principalmente por la fuerte producción de GPU para servidores de IA y por el aumento de pedidos de TPU desarrolladas por Google, dos segmentos que continúan presionando la capacidad de fabricación en procesos avanzados dentro del sector.

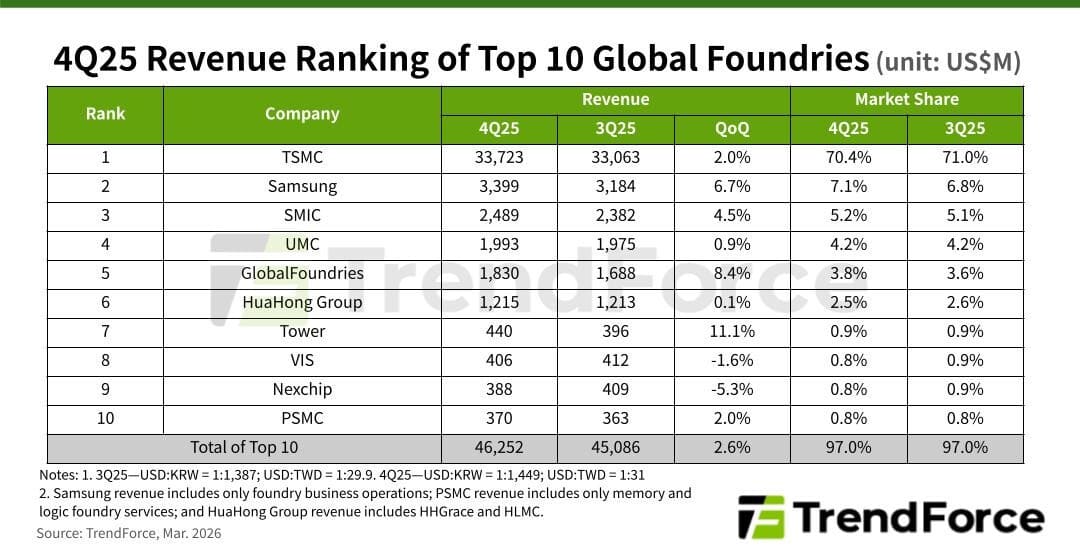

Al mismo tiempo, el lanzamiento de nuevos smartphones durante ese periodo impulsó los pedidos de procesadores móviles (AP), lo que ayudó a sostener el volumen de envíos en la industria. En conjunto, estos factores llevaron a que las diez mayores fundiciones del mundo alcanzaran ingresos combinados cercanos a los 46.300 millones de dólares en el 4T de 2025, lo que supone un crecimiento del 2,6% trimestre a trimestre dentro del mercado global de fabricación de chips.

La demanda de IA sigue impulsando los nodos avanzados

Mientras los nodos avanzados continúan beneficiándose del auge de la IA y los centros de datos, los procesos maduros también mantuvieron una actividad destacable durante el mismo periodo. Los pedidos de PMIC utilizados en servidores y dispositivos de edge AI mantuvieron una elevada utilización de las fábricas de 8 pulgadas, hasta el punto de que algunos fabricantes están evaluando subidas de precios ante la estabilidad de la demanda.

Por su parte, las fábricas de 12 pulgadas registraron niveles de utilización relativamente estables. Esta combinación entre nodos avanzados impulsados por la IA y procesos maduros utilizados en electrónica de consumo y servidores permitió sostener el crecimiento global del sector.

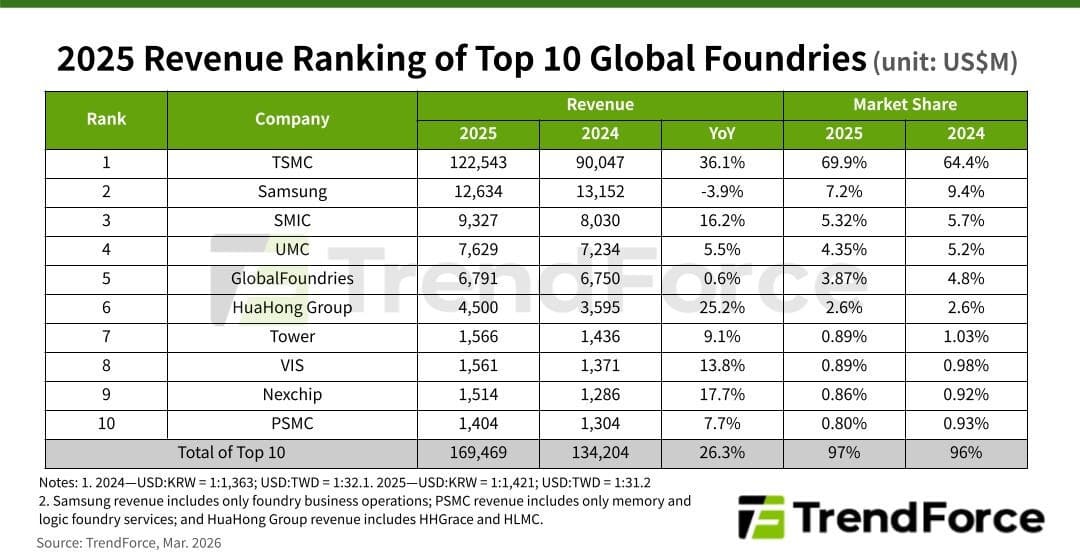

En términos anuales, las diez principales fundiciones alcanzaron 169.500 millones de dólares en ingresos durante 2025, lo que representa un crecimiento del 26,3% interanual y establece un nuevo récord histórico para la industria de fabricación de semiconductores.

TSMC mantiene el liderazgo del sector

Entre los grandes actores del sector, TSMC continuó ampliando su ventaja frente al resto de competidores. Aunque los envíos de obleas descendieron ligeramente durante el 4T de 2025, la producción de nuevos procesadores móviles para smartphones flagship, especialmente los chips destinados a la serie iPhone 17, impulsó la demanda de su nodo de 3 nm, uno de los más avanzados actualmente en producción.

El aumento del precio medio por oblea (ASP) permitió elevar los ingresos trimestrales de la compañía un 2%, hasta alcanzar 33.700 millones de dólares, lo que le permitió mantener una cuota de mercado del 70,4% dentro del sector de fundiciones.

Samsung Foundry recupera terreno

La división Samsung Foundry (sin incluir System LSI) registró un crecimiento del 6,7% trimestre a trimestre, alcanzando aproximadamente 3.400 millones de dólares en ingresos durante el 4T de 2025. Este avance estuvo impulsado por la producción de chips fabricados en nodo de 2 nm, así como por la fabricación de dies lógicos utilizados en memorias HBM4, un segmento que continúa creciendo gracias a la expansión de la IA generativa.

Estos factores compensaron una ligera reducción en la utilización total de sus fábricas. Gracias a ello, Samsung no solo volvió a registrar beneficios en su división de fundición, sino que también logró aumentar su cuota de mercado del 6,8% al 7,1%, consolidando su segunda posición dentro del ranking global de fundiciones.

SMIC, UMC y GlobalFoundries completan el grupo principal

La fundición china SMIC se situó en tercer lugar, beneficiándose de la creciente demanda de producción local de chips en China, impulsada por las políticas de localización tecnológica del país. La compañía registró 2.490 millones de dólares en ingresos, lo que representa un crecimiento del 4,5% trimestre a trimestre, apoyado por un mayor volumen de envíos y una ligera mejora en los precios medios por oblea.

UMC se mantuvo en cuarta posición, con 2.000 millones de dólares en ingresos y un crecimiento del 0,9% trimestre a trimestre, apoyado por pedidos estables de clientes importantes en sus fábricas de 8 y 12 pulgadas. En quinta posición aparece GlobalFoundries, que registró 1.800 millones de dólares en ingresos, un aumento del 8,4% trimestre a trimestre, impulsado por la demanda de componentes periféricos utilizados en centros de datos.

Cambios en la parte baja del ranking

El grupo HuaHong ocupó la sexta posición, con 1.220 millones de dólares en ingresos, apoyado por la demanda de microcontroladores (MCU) y PMIC en su filial HHGrace.

Uno de los cambios más destacados del ranking fue el ascenso de Tower Semiconductor al séptimo puesto, impulsado por el crecimiento de tecnologías utilizadas en servidores como fotónica de silicio (SiPho) y silicio-germanio (SiGe). Estos segmentos permitieron elevar sus ingresos un 11,1% trimestre a trimestre hasta alcanzar 440 millones de dólares, lo que permitió a Tower adelantar a Vanguard y Nexchip en el ranking global.

En las últimas posiciones aparecen Vanguard, Nexchip y PSMC, con ingresos trimestrales de 406 millones, 388 millones y 370 millones de dólares, respectivamente. En el caso de PSMC, el crecimiento estuvo impulsado por la demanda de servicios de fundición para memorias, mientras que su negocio de lógica se mantuvo relativamente estable.

Perspectivas para 2026

De cara a 2026, TrendForce señala que la acumulación inicial de inventario en algunos productos de electrónica de consumo podría ayudar a estabilizar la utilización de las fábricas durante los primeros meses del año. Este tipo de acumulación suele producirse cuando los fabricantes anticipan nuevos lanzamientos o buscan asegurar capacidad de producción.

Sin embargo, el aumento previsto en los precios de la memoria podría afectar a la demanda de dispositivos de consumo, lo que introduce incertidumbre sobre el volumen de pedidos y la utilización de las fábricas durante la segunda mitad del año, especialmente si el mercado de electrónica vuelve a mostrar señales de desaceleración.

Vía: TechPowerUp