El mercado de memoria seguiría bajo una presión intensa durante los próximos trimestres, según una nueva lectura de Jefferies. La demanda de IA habría creado un desequilibrio estructural entre capacidad disponible, contratos de servidores y memoria para consumo, empujando precios al alza en DRAM y NAND.

La previsión es especialmente delicada para fabricantes de PC, móviles, consolas, routers y dispositivos electrónicos. Si los precios siguen escalando hasta 2027, la industria tendrá que absorber costes más altos de RAM, SSD, módulos LPDDR y almacenamiento embebido, justo cuando la demanda de consumo no crece al mismo ritmo.

La subida de memoria seguiría durante 2026

La estimación citada por Jefferies apunta a incrementos muy agresivos en la segunda mitad del año. El tercer trimestre podría cerrar con subidas secuenciales del 40%-50%, mientras el cuarto trimestre añadiría otro 30%-40%, manteniendo una presión directa sobre fabricantes, ensambladores y márgenes de producto.

Las previsiones principales quedarían así:

- Tercer trimestre: subida secuencial del 40%-50%.

- Cuarto trimestre: subida adicional del 30%-40%.

- 2027: incremento anual estimado del 40%-45%.

- 2028: posible caída del 15%-20% si mejora la oferta.

La lectura es clara: el mercado no estaría ante una subida puntual, sino ante un ciclo prolongado de encarecimiento impulsado por IA y servidores. Mientras los hyperscalers sigan reservando capacidad, la memoria destinada a PC, móviles y electrónica de consumo quedará en una posición más débil dentro de la cadena de suministro.

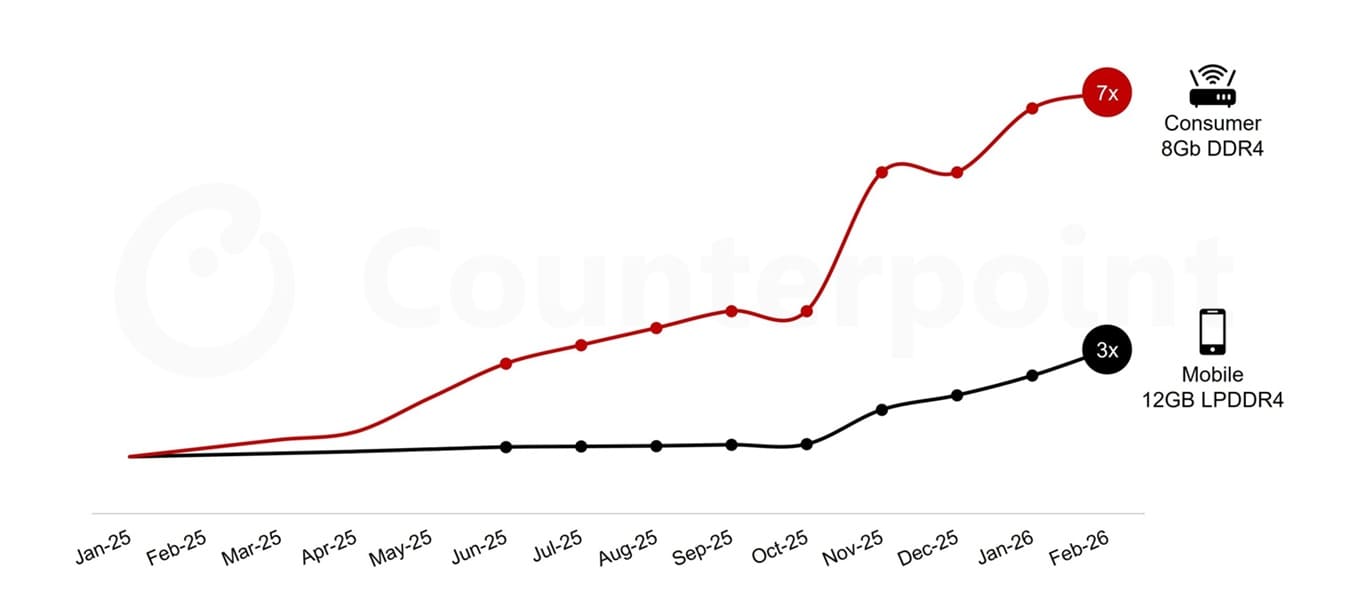

La IA está absorbiendo capacidad que antes iba al consumo

Fuente de la imagen: Counterpoint

El origen del problema está en la rentabilidad. Los fabricantes de memoria prefieren dedicar capacidad a HBM, DRAM de servidor y SSD empresariales, porque esos productos ofrecen mejores márgenes y contratos más atractivos que la memoria convencional para consumo.

Este cambio altera toda la cadena. Aunque la demanda de portátiles, sobremesas o móviles no sea explosiva, la oferta disponible puede reducirse porque parte de la producción se desplaza hacia clientes de IA. El resultado es menos memoria común en circulación y precios más altos incluso fuera del centro de datos.

La presión también llega a NAND. Los SSD empresariales y el almacenamiento para servidores compiten por capacidad con SSD de consumo, UFS móvil y eMMC. Por eso el encarecimiento no afecta solo a la RAM, sino a casi cualquier dispositivo que dependa de memoria o almacenamiento interno.

2027 podría ser otro año complicado

Jefferies apunta a que 2027 seguiría siendo un año de precios altos, con una subida anual del 40%-45%. Esto encaja con otros informes que ven difícil una corrección rápida, porque ampliar capacidad de fabricación no se consigue en meses y los fabricantes tampoco quieren provocar un nuevo ciclo de sobreoferta que hunda márgenes.

Para los consumidores, el efecto puede verse en PCs más caros, portátiles con menos RAM de serie, móviles premium con precios más altos o consolas con márgenes más ajustados. En productos muy sensibles al coste, los fabricantes podrían optar por recortar capacidad, retrasar lanzamientos o trasladar parte del incremento al precio final.

La situación es especialmente incómoda para dispositivos de gama media. En la gama alta, el usuario puede aceptar mejor un sobreprecio por más memoria o almacenamiento. En productos económicos, cualquier subida de DRAM o NAND impacta directamente en la relación calidad-precio y la configuración base.

El primer alivio real llegaría en 2028

If it really plays out like this… lol, that would be amazing.

Jefferies held an expert call with a memory consultant, and according to this expert, memory prices are expected to rise 40–50% QoQ in 3Q26, followed by another 30–40% QoQ increase in 4Q26.

This is significantly… pic.twitter.com/hgXhI7wPjG

— Jukan (@jukan05) June 22, 2026

El escenario de alivio aparece en 2028. La previsión contempla una posible caída del 15%-20% en el precio medio de venta si aumenta la capacidad disponible y se modera la demanda. Aun así, esa corrección no devolvería necesariamente el mercado a los precios previos al boom de la IA.

El matiz es importante: una bajada en 2028 no significa normalidad inmediata. Si los precios acumulan subidas fuertes durante 2026 y 2027, una corrección parcial puede dejar la memoria todavía cara frente a niveles históricos. La industria podría entrar en una nueva base de precios más elevada para DRAM y NAND.

Además, el descenso dependerá de dos factores difíciles de predecir: cuánta capacidad nueva llegue realmente y si la demanda de IA se enfría. Si los centros de datos siguen ampliando compras, el alivio puede retrasarse. La memoria se ha convertido en un recurso estratégico ligado directamente al crecimiento de la IA.

China no cambiaría el mercado de inmediato

Uno de los debates más importantes es el papel de China. CXMT está ampliando capacidad y ganando presencia en DDR5, pero Jefferies considera que su impacto global será limitado en 2026 y 2027. La razón estaría en la brecha tecnológica frente a Samsung, SK Hynix y Micron.

Aunque China aumente producción, no toda esa capacidad puede sustituir memoria avanzada usada en servidores, IA o productos premium. El mercado necesita volumen, pero también calidad, rendimiento, eficiencia, validación y compatibilidad con plataformas globales, áreas donde los grandes fabricantes siguen teniendo ventaja.

El impacto chino podría sentirse más en 2028, cuando CXMT y otros actores tengan más capacidad y productos más maduros. Hasta entonces, su crecimiento puede aliviar segmentos concretos, pero difícilmente cambiará la dinámica global de precios dominada por HBM, DRAM de servidor y contratos de IA.

La electrónica de consumo pagará parte de la factura

La conclusión es clara: la memoria se ha convertido en uno de los grandes cuellos de botella de la electrónica. Si las previsiones de Jefferies se cumplen, 2026 y 2027 serán años difíciles para cualquier fabricante que dependa de RAM, SSD, LPDDR, UFS o NAND de consumo.

El consumidor verá el impacto de forma indirecta. Puede llegar como subida de precio, menor capacidad base, menos ofertas o lanzamientos más prudentes. En un mercado ya tensionado por IA, semiconductores avanzados y costes logísticos, la memoria amenaza con convertirse en el componente que condicione el precio final de casi todo el hardware.

Vía: Wccftech