La crisis de precios en el mercado de memoria podría empezar a relajarse en la segunda mitad de 2027 si las inversiones chinas en DRAM logran aumentar la producción real. Esa es la lectura de Kye-hyun Kyung, asesor de Samsung Electronics y antiguo responsable de Device Solutions, la división de chips y pantallas de Samsung.

El contexto sigue marcado por la demanda explosiva de IA, el crecimiento de HBM para aceleradores y la presión sobre memorias como DDR5. Aunque los chips de IA más avanzados dependen sobre todo de memoria de alto ancho de banda, la reasignación de capacidad ha terminado afectando también a DRAM de consumo, portátiles y PCs gaming.

China podría provocar un aumento de oferta en DRAM

Kyung considera que los precios de memoria podrían bajar a partir de la segunda mitad del próximo año si las inversiones chinas dan resultado. La clave estaría en una expansión agresiva de capacidad por parte de fabricantes locales, que buscan ganar peso en DRAM justo cuando el mercado atraviesa uno de sus momentos más tensos.

El argumento es sencillo: si China consigue elevar producción de forma suficiente, la oferta global de chips de memoria aumentaría y la presión sobre precios empezaría a suavizarse. Esta previsión no implica una caída inmediata, pero sí plantea un posible punto de inflexión tras meses de subidas en DDR5, LPDDR y otros segmentos.

El principal nombre dentro de esta expansión sería ChangXin Memory Technologies, más conocida como CXMT, considerada la mayor compañía china de DRAM. Otros actores, como Jiahe Jinwei, también estarían ganando presencia, especialmente en un mercado DDR5 donde cualquier aumento de oferta puede influir en precios y disponibilidad.

La IA ha trasladado la presión a toda la memoria

La subida de precios no se explica solo por la demanda de PCs o smartphones. El verdadero motor ha sido el auge de aceleradores de IA, servidores y centros de datos, donde la memoria HBM se ha convertido en un componente crítico. Los fabricantes han redirigido capacidad hacia productos más rentables y estratégicos.

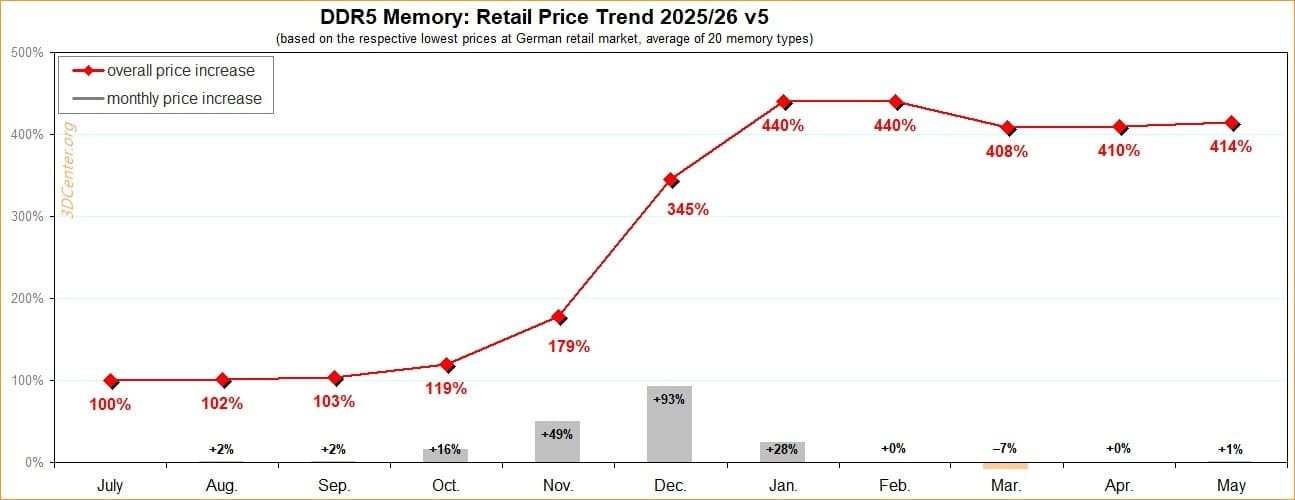

Ese movimiento ha terminado afectando también a la DDR5 para consumo, con subidas muy fuertes en varios mercados. En Alemania, por ejemplo, los precios de DDR5 estarían más de un 400% por encima de julio de 2025, una señal clara de cómo la presión de la IA llega hasta usuarios que quieren montar o actualizar un PC.

El efecto también se ha notado en fabricantes de dispositivos. Compañías como Apple o Dell habrían registrado movimientos de pedidos preventivos para asegurar inventario antes de que las subidas impactaran con más fuerza. En un mercado tan volátil, comprar memoria ya no es solo una decisión de coste, sino de riesgo de suministro y planificación industrial.

La caída dependerá de convertir inversión en producción real

La previsión de Kyung no es automática. Para que los precios bajen, las inversiones chinas tienen que convertirse en obleas reales, chips funcionales y volumen suficiente. En memoria, ampliar capacidad no depende solo de construir fábricas, sino de controlar rendimientos, procesos, calidad y suministro de equipos.

El antiguo directivo también apunta a una posible capacidad de producción de 6 millones de obleas al mes en la segunda mitad de 2027, según datos de firmas de análisis de mercado. Si esa cifra se materializa, el aumento de oferta podría ser suficiente para cambiar la dinámica de precios de la DRAM.

Aun así, hay un matiz importante. Las inversiones en capacidad de memoria podrían frenarse si las grandes tecnológicas reducen su gasto en IA o si los retornos del CapEx empiezan a decepcionar. En otras palabras, la bajada dependerá tanto del avance chino como de la rentabilidad real del ciclo de inversión en IA.

Evolución del precio de la memoria DDR5 en Alemania, según datos recopilados por 3D Center.

Corea también tendría que reforzar su papel fabless

Kyung no se limita a hablar de memoria. También señala que Corea necesita ampliar su presencia en el mercado global fabless, es decir, en diseño de chips sin fabricación propia. El mensaje es relevante porque Samsung y SK hynix son gigantes de memoria, pero la competencia con EE.UU. y China exige más peso en diseño de semiconductores.

La industria se está moviendo hacia un modelo donde diseño de chips, fabricación avanzada, empaquetado y memoria están cada vez más conectados. Si Corea quiere mantener peso estratégico, no puede depender únicamente de DRAM, NAND o HBM. También necesita reforzar IP propia, arquitectura de chips y ecosistema fabless nacional.

Este punto tiene lectura de fondo: la guerra tecnológica no se ganará solo fabricando más memoria. China está invirtiendo con fuerza, EE.UU. domina buena parte del diseño avanzado y Taiwán mantiene liderazgo en foundry. Corea necesita defender su posición en memoria, pero también evitar quedar atrapada en un segmento cíclico y muy expuesto a precios.

Una posible bajada, pero no una normalización inmediata

La idea de una bajada en la segunda mitad de 2027 puede sonar positiva, pero no significa volver rápido a precios anteriores a la crisis. El mercado de memoria sigue condicionado por IA, HBM, DDR5, LPDDR y contratos de suministro a largo plazo, así que cualquier alivio probablemente será gradual.

Para los usuarios, esto implica que montar un PC, comprar portátiles o elegir smartphones con más RAM seguirá siendo caro durante un tiempo. Una mejora de oferta desde China podría aliviar la presión, pero primero tendrá que demostrar volumen, calidad y costes competitivos frente a Samsung, SK hynix y Micron.

En conjunto, la previsión abre una ventana de esperanza para 2027, aunque con muchas condiciones. Si China logra escalar producción y la demanda de IA no absorbe todo el nuevo suministro, la memoria podría empezar a bajar. Si no, la industria seguirá atrapada en un mercado donde la capacidad avanzada vale más que nunca.

Vía: Wccftech