El sector del PC portátil afronta un 2026 más complicado de lo previsto. Según un nuevo informe de TrendForce, el aumento sostenido de los precios de la memoria está reduciendo los márgenes de los fabricantes y limitando su capacidad para ajustar precios, en un contexto de recuperación económica débil y consumo prudente.

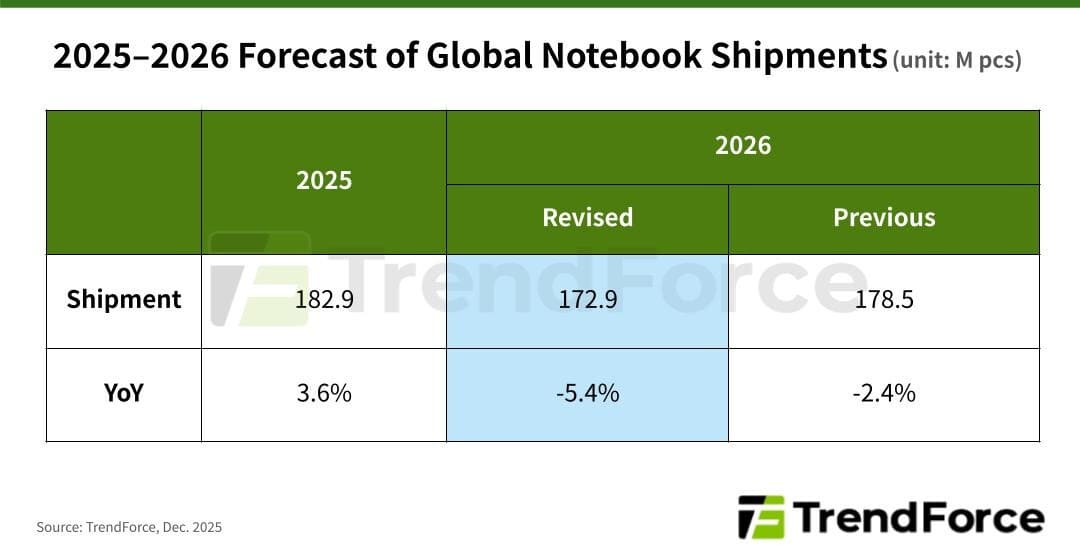

Como resultado, la firma ha revisado a la baja su previsión global de envíos de portátiles para 2026, estimando ahora una caída interanual del 5,4%, con un volumen aproximado de 173 millones de unidades. El ajuste refleja una estrategia más conservadora por parte de las marcas en gestión de inventario, promociones y configuración de productos ante el aumento de costes.

Riesgo de un escenario aún más negativo

TrendForce advierte de que, si los precios de la memoria no se moderan claramente a partir del segundo trimestre de 2026 y los fabricantes no logran trasladar esos costes al consumidor final, el impacto podría ser mayor. En ese escenario, la demanda de portátiles de gama de entrada y consumo se vería especialmente afectada.

La consultora no descarta que, bajo estas condiciones, los envíos anuales de 2026 puedan llegar a retroceder hasta un 10,1% interanual, dibujando uno de los ejercicios más complicados para el mercado en los últimos años.

Qué marcas están mejor posicionadas

El informe subraya que el comportamiento del mercado dependerá en gran medida de factores como las relaciones con la cadena de suministro, el mix de producto, la estrategia de canal y la demanda empresarial. Las marcas con acuerdos estables a largo plazo con proveedores de memoria, mayor peso de productos comerciales y de gama media-alta, y una gestión madura de precios, estarán mejor preparadas para absorber el impacto.

En este contexto, Apple aparece como uno de los ejemplos más claros. Su cadena de suministro integrada, junto con una fuerte capacidad de fijación de precios, le permite ajustar su catálogo con mayor flexibilidad. Además, sus volúmenes de compra elevados y previsibles facilitan un acceso prioritario a componentes clave, incluso en entornos de tensión de costes.

Apple y Lenovo ante el nuevo ciclo

Pese al contexto desfavorable, Apple planea introducir un modelo de 12,9 pulgadas en primavera de 2026, orientado al segmento de entrada a gama media. Aunque el momento no es ideal, TrendForce considera que las economías de escala, la eficiencia logística y una política de precios competitiva podrían permitirle ganar penetración de mercado y mantener un ritmo de envíos estable.

Por su parte, Lenovo, líder mundial en volumen de portátiles, podría verse obligada a incrementar precios recomendados. Aun así, su tamaño y fortaleza en la cadena de suministro le darían margen para contener las subidas, lo que incluso podría traducirse en ganancias de cuota de mercado frente a competidores más expuestos.

Impacto directo en el mercado de paneles

El encarecimiento de la memoria no solo afecta a los fabricantes de portátiles. TrendForce estima que en 2026 los envíos de paneles para portátiles caerán un 7,9% interanual, arrastrados por la menor demanda y por el cambio gradual de LCD a OLED.

Los paneles LCD sufrirán el mayor ajuste, mientras que los OLED seguirán creciendo gracias a la expansión de modelos compatibles. Sin embargo, la consultora advierte de que el mayor precio final de los equipos, derivado del coste de la memoria, podría frenar la demanda y ralentizar también el crecimiento de los paneles OLED.

En conjunto, el informe dibuja un escenario de contención y ajustes para 2026, donde la evolución del precio de la memoria será uno de los factores clave para determinar si el mercado del portátil logra estabilizarse o entra en una fase de corrección más profunda.

Vía: TechPowerUp