Computex 2026 deja una lectura muy clara del momento que vive el hardware: la IA está absorbiendo capacidad de memoria a escala masiva, disparando los ingresos de la memoria NAND, pero esa misma presión está golpeando al mercado tradicional del PC. Según Counterpoint Research, el segmento alcanzó 46.000 millones de dólares en el primer trimestre de 2026.

El salto anual fue de 3,5 veces, impulsado por centros de datos ligados a IA agéntica y despliegues capaces de manejar varios petabytes. La parte empresarial ya representa el 43% del mercado NAND, una señal clara de traslado de capacidad hacia infraestructura de IA de mayor margen.

La IA cambia el peso real de la memoria NAND

El dato más llamativo no es solo el récord trimestral, sino su escala histórica. Counterpoint señala que los ingresos de Q1 2026 superaron toda la facturación anual de 2023 en NAND, lo que evidencia un cambio brusco en la demanda estructural de almacenamiento y no una simple recuperación cíclica.

La explicación está en el crecimiento de los centros de datos. Los modelos de IA necesitan almacenar, mover y consultar enormes volúmenes de datos con baja latencia, por lo que la NAND empresarial se ha convertido en una pieza crítica para entrenar, servir y escalar modelos avanzados.

Este movimiento también altera las prioridades de los fabricantes. Cuando el segmento empresarial crece con tanta fuerza, la capacidad disponible deja de responder solo al consumo tradicional. En la práctica, la IA está empujando un reparto más agresivo de obleas hacia productos de mayor margen.

Samsung lidera, pero YMTC ya presiona desde China

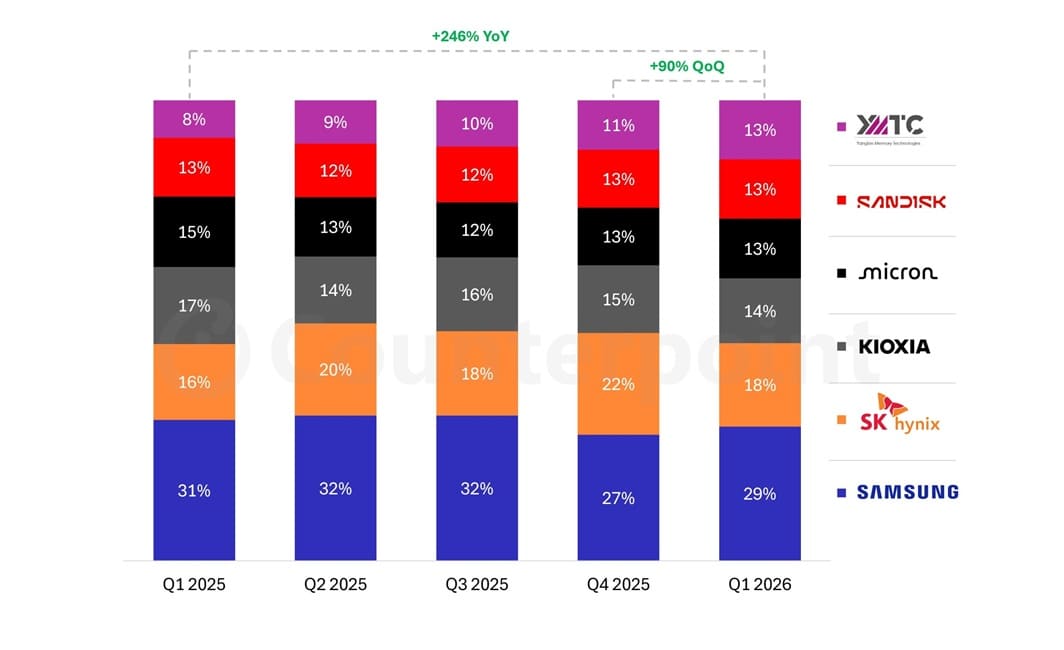

Fuente de la imagen: Counterpoint Research

Samsung mantiene el liderazgo global con un 29% de cuota, seguida por SK hynix con un 18%. Kioxia, Micron y SanDisk se mantienen alrededor del 14%-13%, conservando una estructura todavía dominada por los grandes proveedores históricos de memoria NAND.

La sorpresa vuelve a estar en YMTC, que alcanza un 13% de cuota global tras crecer un 246% interanual. El dato refleja una presión competitiva creciente desde la industria china, especialmente relevante en un mercado donde la memoria se ha vuelto estratégica para IA, servidores y almacenamiento empresarial.

China busca capacidad propia mientras la demanda se dispara

El avance de YMTC no debe leerse como un movimiento aislado. La compañía estaría preparando una salida a bolsa en China, en paralelo al crecimiento de CXMT dentro del negocio de DRAM. Ambas forman parte de una expansión industrial orientada a duplicar la producción de obleas.

Esa estrategia tiene una lectura geopolítica y tecnológica evidente. China quiere reducir dependencia externa en NAND y DRAM, justo cuando la IA está convirtiendo la memoria en un recurso crítico. Si ese plan escala, podría alterar el equilibrio de poder entre fabricantes tradicionales y proveedores chinos.

El problema es el calendario. Aunque las nuevas instalaciones avancen, la capacidad real no llegará de forma inmediata al mercado. Las fábricas de memoria necesitan años para entrar en plena producción, así que el alivio sobre precios y suministro podría quedar retrasado hasta 2029 o 2030.

El PC queda atrapado entre precios altos y menor renovación

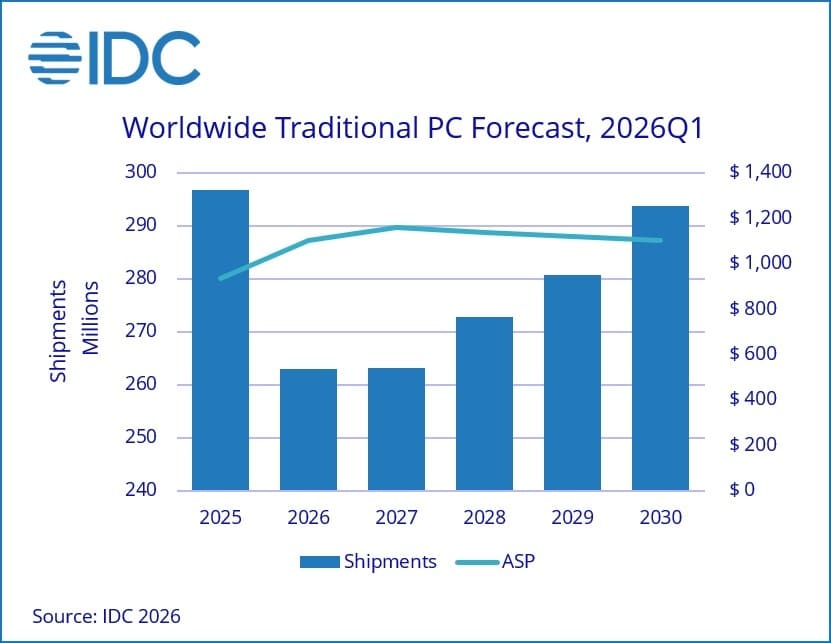

Fuente de la imagen: IDC

Mientras la memoria vive un ciclo récord, IDC dibuja un panorama mucho más duro para el PC. La consultora prevé una caída del 11,3% en los envíos globales durante 2026, con un comportamiento similar en 2027 y recuperación gradual solo a partir de 2028-2029.

Los envíos bajarían hasta unos 260 millones de unidades, lejos de los más de 290 millones del año anterior. La presión de DRAM y NAND encarece equipos en una categoría muy sensible al precio, provocando menor renovación en consumo y compras empresariales más prudentes.

Las nuevas plataformas intentan compensar el golpe

El mercado ya está respondiendo con nuevas propuestas. Apple prepararía MacBook Neo, Intel empujaría portátiles Wildcat Lake en diseños como Dell XPS 13, mientras Qualcomm trabajaría en la serie Snapdragon C para equipos de entrada con costes más ajustados.

Aun así, el problema no se resuelve solo con nuevos diseños. Si memoria y almacenamiento siguen tensionados por la IA, los fabricantes tendrán menos margen para bajar precios. La innovación de plataforma ayuda, pero no elimina la presión estructural sobre el coste final del PC.

El alivio real dependerá de nuevas fábricas

La lectura de fondo resulta incómoda para el hardware de consumo. La IA está haciendo muy rentable la memoria empresarial, pero esa rentabilidad desplaza prioridades y encarece componentes básicos. El PC tradicional queda expuesto a un ciclo donde el centro de datos absorbe cada vez más capacidad.

La recuperación formal del mercado no se esperaría hasta 2030, cuando nuevas fábricas de DRAM y NAND puedan operar a mayor escala. Hasta entonces, el sector tendrá que convivir con precios elevados, demanda irregular y una cadena de suministro condicionada por la prioridad absoluta de la infraestructura de IA.

Vía: Wccftech