La próxima generación de aceleradores de NVIDIA apunta a convertirse en un nuevo punto de inflexión para el mercado de memorias de alto ancho de banda. Según el último análisis de TrendForce, la futura plataforma Rubin actuará como catalizador clave para la adopción de HBM4, una vez que entre en producción en masa, previsiblemente a partir de 2026.

El informe sitúa a los tres grandes fabricantes del sector –Samsung, SK hynix y Micron– en la fase final de validación de HBM4, con la finalización de los procesos prevista para el segundo trimestre de 2026. Este calendario marca el inicio de un nuevo ciclo tecnológico en el que la memoria volverá a ser un factor limitante para el despliegue de IA a gran escala.

Inferencia de IA y presión de los grandes proveedores cloud

TrendForce señala que el crecimiento acelerado de casos de uso de inferencia de IA, especialmente entre los grandes proveedores cloud norteamericanos, ha reforzado la demanda desde finales de 2025. La carrera por desplegar agentes de IA y servicios basados en modelos cada vez más complejos está empujando a los CSPs a acelerar la implantación de servidores de IA, lo que incrementa de forma directa la necesidad de GPU avanzadas y memoria HBM.

En este contexto, NVIDIA mantiene una visión prudente pero positiva sobre el potencial comercial de Rubin. La compañía asume que el ritmo de adopción dependerá tanto de la capacidad real de suministro de HBM4 como de la velocidad a la que los clientes puedan escalar sus infraestructuras de IA.

Tres proveedores para evitar cuellos de botella

Uno de los puntos más relevantes del informe es la imposibilidad práctica de depender de un único proveedor de HBM4. El aumento global de la demanda de memoria ha provocado un endurecimiento del mercado, con subidas significativas en los precios de la DRAM convencional desde Q4 2025, lo que ha reducido la ventaja histórica de HBM en términos de rentabilidad relativa.

Ante este escenario, los fabricantes de memoria están reajustando la asignación de capacidad entre HBM y DRAM convencional para equilibrar ingresos y compromisos con clientes estratégicos. TrendForce advierte que una dependencia excesiva de un solo suministrador podría ralentizar la rampa de producción de Rubin, obligando a NVIDIA a diversificar desde el primer momento.

Samsung toma la delantera, pero el ecosistema será tripartito

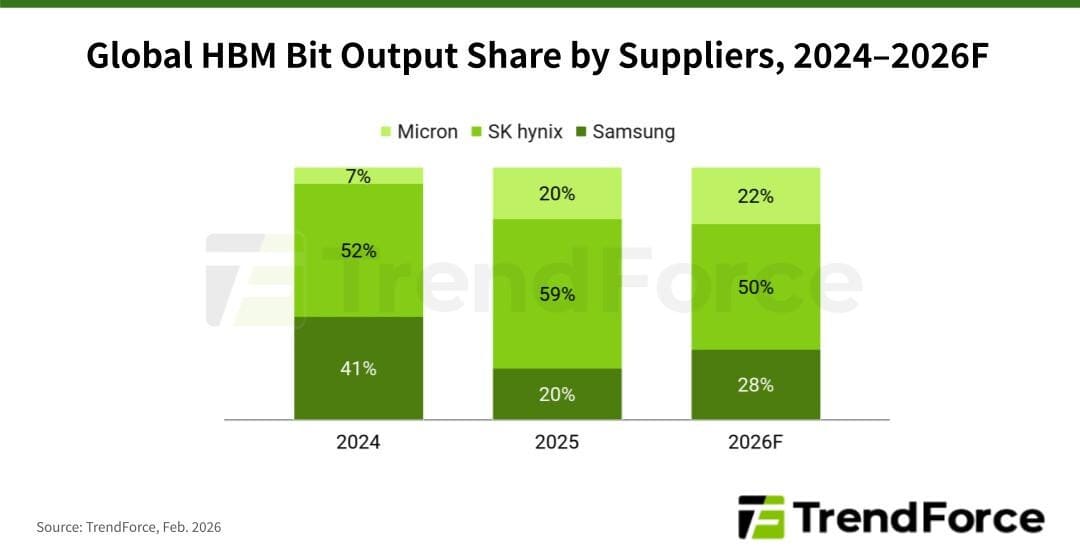

En términos de progreso técnico, Samsung parte con ventaja y se perfila como el primer proveedor en obtener la certificación de HBM4, apoyándose en la estabilidad de su producto y en una validación avanzada. Tras completar este proceso en Q2 2026, la compañía iniciaría una producción en masa por fases.

SK hynix, por su parte, avanza de forma constante y mantiene una posición sólida gracias a su relación histórica con NVIDIA en HBM, lo que le permitiría conservar una ventaja competitiva en asignación de bits. Micron, aunque progresa a un ritmo algo más lento, también se espera que complete la validación dentro del mismo marco temporal.

HBM4 como pieza crítica del ciclo de IA

TrendForce concluye que la combinación de crecimiento sostenido de la demanda de GPU, la complejidad técnica de HBM4 y las incertidumbres propias de cada nueva generación hacen inviable un modelo de proveedor único. La adopción de un ecosistema de tres suministradores se perfila como la única vía para garantizar el volumen necesario y evitar cuellos de botella en la próxima ola de infraestructura de IA.

Si se cumplen las previsiones, HBM4 no solo acompañará a Rubin, sino que se consolidará como un componente estratégico en el siguiente ciclo del sector de GPU y centros de datos, donde la memoria vuelve a marcar el ritmo de la innovación.

Vía: TechPowerUp