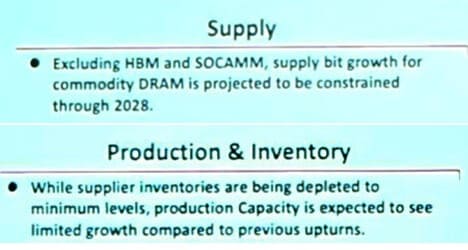

El mercado de la memoria DRAM podría afrontar varios años complicados. Durante una reciente reunión interna, SK Hynix habría trasladado una previsión poco alentadora: la escasez de memoria de tipo commodity se mantendrá, al menos, hasta 2028. Esta categoría engloba tecnologías clave como DDR5, DDR4, GDDR6, GDDR7, LPDDR5x y la futura LPDDR6, todas ellas fundamentales para PCs, tarjetas gráficas y consolas.

La advertencia implica un riesgo claro de subidas de precios sostenidas para millones de usuarios, especialmente jugadores, ya que estos tipos de memoria son componentes esenciales en sistemas de consumo. A diferencia de ciclos anteriores, la compañía no planea una expansión agresiva de capacidad para compensar la falta de inventario.

Un cambio de estrategia en los fabricantes de memoria

Según la información compartida, SK Hynix reconoce que el sector está adoptando un enfoque distinto al habitual. Tradicionalmente, los fabricantes de memoria respondían a una alta demanda aumentando la capacidad de producción para estabilizar precios. En esta ocasión, esa respuesta no se repetirá para la DRAM de consumo.

A medida que los inventarios se agotan, la capacidad productiva no crecerá al ritmo necesario para cubrir la demanda de DDR y GDDR, lo que rompe con la dinámica histórica del mercado y explica por qué la presión sobre los precios podría prolongarse durante varios años.

HBM y SOCAMM: la excepción a la regla

Curiosamente, no toda la memoria se verá afectada por esta situación. SK Hynix ha señalado que sus soluciones más avanzadas, como la HBM y la SOCAMM, quedarán exentas de la escasez. Estas tecnologías sí recibirán expansión adicional de capacidad, ya que están directamente vinculadas al crecimiento explosivo de la IA y los centros de datos.

Este tipo de memoria se consume en volúmenes muy elevados dentro de GPUs para IA, aceleradores y servidores, lo que ha llevado a los fabricantes a priorizar estos productos frente a la DRAM tradicional utilizada en equipos de consumo.

Inversión en EUV centrada en memoria avanzada

Para reforzar esta estrategia, SK Hynix ha comenzado a instalar más equipos de litografía EUV, que entrarán en funcionamiento en los próximos trimestres. Según los planes actuales, la compañía pretende desplegar 20 máquinas EUV Low-NA durante los próximos dos años.

Toda esta nueva capacidad estará dedicada a HBM y soluciones de almacenamiento avanzadas, lo que confirma que la inversión no beneficiará a la producción de DRAM commodity. En la práctica, esto significa que los clientes de centros de datos y IA absorberán la mayor parte del crecimiento productivo de la compañía.

Un sector dividido entre consumo e IA

No todos los fabricantes están siguiendo exactamente la misma estrategia. Según los informes, algunos competidores de SK Hynix, como Samsung, estarían reasignando parte de su capacidad de HBM hacia DRAM convencional para aliviar la presión de la demanda en el mercado de consumo.

Aun así, la previsión de SK Hynix sugiere que el equilibrio seguirá inclinándose hacia la IA y los centros de datos, dejando a PCs y consolas expuestos a precios más altos durante varios años. Si este escenario se confirma, la memoria podría convertirse en uno de los componentes más problemáticos del hardware de consumo hasta finales de la década.

Vía: TechPowerUp