El sector del PC atraviesa un cambio estructural profundo marcado por la escasez de componentes clave y el aumento de costes en toda la cadena de suministro. Según un informe de Omdia, los fabricantes están replanteando su estrategia para priorizar productos con mayor margen de beneficio, lo que implica un desplazamiento progresivo hacia gamas más altas y un abandono gradual del segmento más económico.

Este ajuste no responde a una tendencia puntual, sino a una combinación de factores como el encarecimiento de la memoria DRAM y NAND, las limitaciones en CPU y GPU y el incremento del coste de fabricación. El resultado es un escenario donde los dispositivos por debajo de 500$ (~431€) pierden relevancia, afectando directamente al segmento de entrada del mercado y reduciendo su viabilidad.

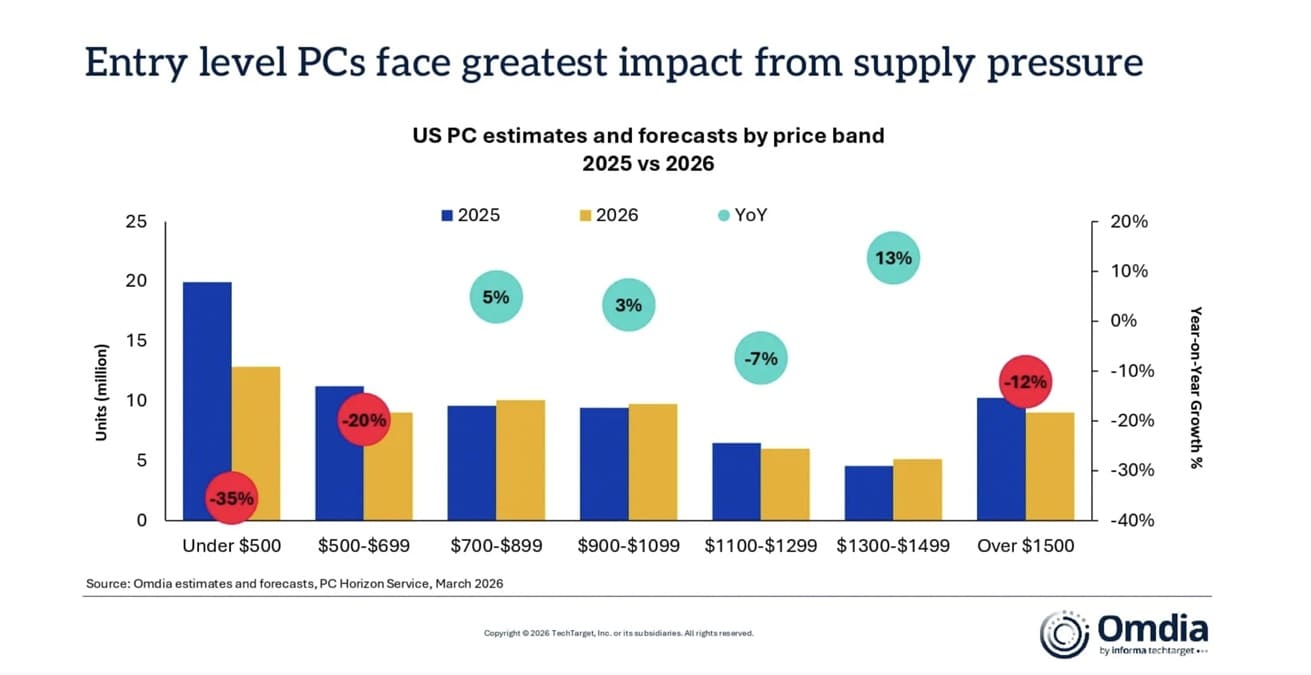

La gama de entrada pierde peso en favor de equipos más rentables

El informe apunta a una caída de hasta un 35% en el segmento de PC por debajo de 500$ (~431€), una cifra que refleja el impacto directo de los costes en los productos más accesibles. Estos equipos, vinculados a educación o uso básico, operan con márgenes extremadamente reducidos, lo que los convierte en los más vulnerables ante cualquier subida de costes en componentes.

En paralelo, los equipos situados entre 1.300$ y 1.499$ (~1.122€ – ~1.292€) experimentarían un crecimiento notable, evidenciando un cambio claro hacia productos con mayor valor añadido, mejor posicionamiento y mayor rentabilidad para los OEMs de PC. Este desplazamiento refleja una transformación del mercado hacia perfiles de usuario con mayor capacidad de gasto.

Desde una lectura editorial, este cambio no solo afecta al precio, sino también al acceso a la tecnología, ya que la reducción de opciones económicas puede limitar la entrada de nuevos usuarios al ecosistema PC, alterando el equilibrio tradicional del mercado.

Presión en costes y cambios en la estrategia de los OEMs de PC

Uno de los factores clave detrás de este movimiento es el incremento del coste de componentes como la memoria DRAM y NAND, junto a las limitaciones en la producción de CPU y GPU, que siguen condicionando el suministro global. Este escenario obliga a los OEMs de PC a priorizar productos que mantengan un equilibrio sostenible entre coste y margen, relegando los dispositivos de bajo precio.

Este cambio estratégico afecta especialmente a fabricantes como ASUS o Acer, que podrían ver comprometida su presencia en el segmento económico si las condiciones actuales se mantienen. La imposibilidad de sostener productos baratos con márgenes reducidos introduce un riesgo de concentración del mercado en gamas más altas, con menos variedad para el usuario.

Además, los fabricantes más pequeños resultan los más perjudicados, ya que cuentan con menor capacidad para absorber costes o negociar suministro, lo que podría traducirse en una reducción del número de competidores y en un mercado más cerrado.

La IA y el negocio empresarial ganan protagonismo

Ante este escenario, muchas compañías están reorientando su estrategia hacia sectores más rentables, como el de la IA y el negocio empresarial. Los OEMs de PC están ampliando su papel como proveedores de infraestructura, actuando también como ODMs de servidores, lo que les permite aprovechar el crecimiento de la demanda en este ámbito tecnológico.

Este movimiento refleja un cambio profundo en el sector: el mercado de consumo deja de ser el principal motor de crecimiento, mientras que la IA y los centros de datos se consolidan como áreas prioritarias. Este ajuste estratégico permite compensar la caída en segmentos menos rentables con nuevas oportunidades de negocio.

Desde una perspectiva técnica, esta transición también influye en la disponibilidad de componentes, ya que los recursos se destinan cada vez más a hardware de alto rendimiento orientado a IA, intensificando la presión sobre el mercado de consumo y elevando costes.

Un mercado en transformación con impacto a medio plazo

El futuro del sector del PC dependerá de cómo evolucionen los costes y la disponibilidad de componentes en los próximos meses. Si la tendencia actual se mantiene, el segmento económico podría seguir reduciéndose, consolidando un mercado más orientado a equipos de gama media-alta y alta, con menor presencia de opciones asequibles.

En definitiva, la industria del PC se encuentra en un punto de inflexión, donde la combinación de costes, demanda y estrategia empresarial está redefiniendo su estructura, marcando un camino que podría transformar el mercado en los próximos años.

Vía: Wccftech