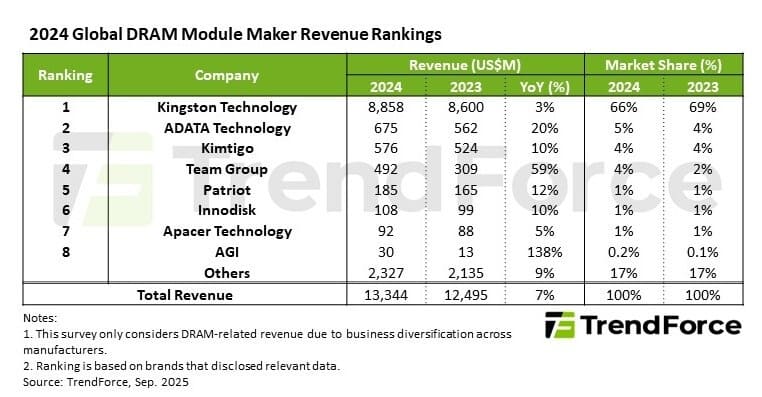

Según el último informe de TrendForce, el mercado global de módulos DRAM logró una facturación de 13.300 millones de dólares en 2024, lo que supone un crecimiento interanual del 7% tras la fuerte caída del 28% registrada en 2023. Este repunte vino impulsado por la normalización de inventarios en el sector de consumo y el giro de los proveedores hacia productos de mayor valor añadido como HBM y DDR5 para servidores.

Factores de recuperación en 2024

A finales de 2023 se completó el proceso de digestión de inventarios en los canales de consumo, lo que permitió a los fabricantes de módulos reactivar la demanda. Sin embargo, la mayor parte del suministro de chips DRAM se destinó a HBM y DDR5 para servidores, provocando cierta escasez en otros tipos de DRAM y un aumento de precios.

Esto incentivó a los fabricantes de módulos a reponer existencias y aumentar la compra de chips, lo que se tradujo en un mejor desempeño de ventas durante la primera mitad del año. No obstante, en la segunda mitad de 2024 la demanda perdió impulso debido al incremento de precios de los módulos, que dificultó trasladar el coste adicional a los distribuidores. Para seguir siendo competitivos, algunas compañías recurrieron a chips de servidor reball más baratos.

Reparto del mercado y líderes en 2024

Los cinco principales fabricantes concentraron el 81% de los ingresos globales, mientras que los ocho primeros sumaron un 83% de cuota.

- Kingston mantuvo el liderazgo con un 66% de cuota, aunque con un crecimiento más moderado por la menor demanda en consumo durante el 2H24.

- ADATA aprovechó inventarios adquiridos en 2023 y aumentó sus envíos en la primera mitad de 2024, logrando un 20% de crecimiento y consolidando el segundo puesto.

- Kimtigo amplió canales de distribución en China y el extranjero, con un aumento estimado del 10% en ingresos.

- Team Group apostó por el gaming y proyectos de DRAM para servidores, alcanzando un notable 59% de crecimiento y el cuarto lugar.

- Patriot Memory diversificó entre consumo, gaming e industrial, con un 12% de crecimiento interanual en la quinta posición.

- Innodisk reforzó su presencia en el sector industrial y en soluciones de edge AI, creciendo con apoyo de plataformas NVIDIA.

- Apacer se enfocó también en el mercado industrial y externalizó producción en India, logrando una leve recuperación.

- AGI (Agile Gear International) entró en el top 8 gracias a su expansión en Amazon Japón, con la mayor tasa de crecimiento entre los líderes.

Perspectivas

Aunque 2024 marcó la recuperación del mercado de módulos DRAM, la evolución de 2025 dependerá del equilibrio entre los precios de chips, la transición a DDR5 y la presión creciente del segmento HBM para IA. La fuerte concentración de mercado en manos de Kingston y la diversificación de actores como Team Group e Innodisk reflejan un sector que busca nuevas vías de crecimiento más allá del consumo tradicional.

Vía: TechPowerUp