NVIDIA prepara un salto brutal de coste con Rubin y Rubin Ultra, hasta el punto de que la memoria HBM puede convertirse en uno de los grandes condicionantes de la próxima generación de IA. Las estimaciones de BofA Global Research sitúan los nuevos racks muy por encima de Blackwell en precio total.

La lectura importante es que Rubin no solo será una plataforma más potente, sino mucho más cara de fabricar, comprar y operar. NVIDIA puede defender un menor coste por token y mejor TCO, pero la barrera de entrada para nubes, gobiernos y grandes laboratorios subirá a otro nivel.

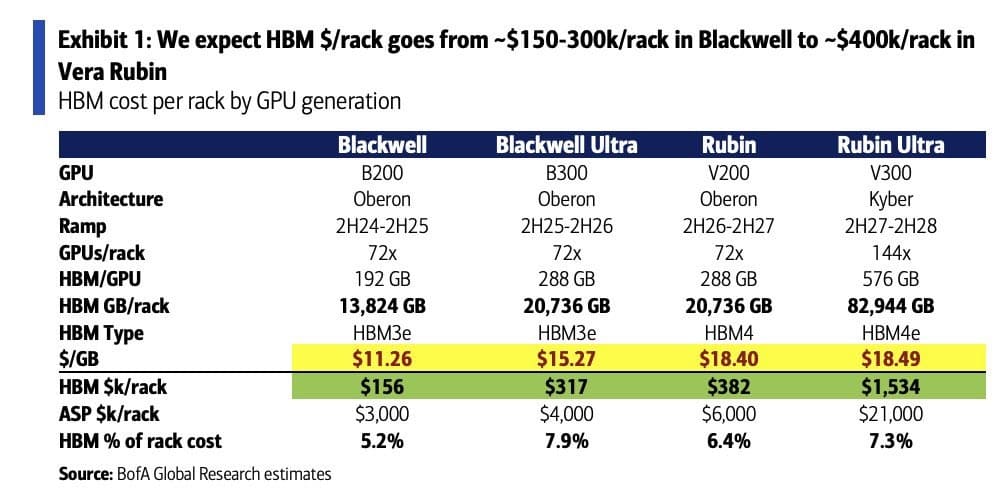

Rubin Oberon duplicaría el precio frente a Blackwell

El rack Rubin VR200 Oberon NVL72 combinaría 72 GPU Rubin V200 y 36 CPU Vera, distribuidas en 36 Superchips. Cada GPU incluiría 288 GB de HBM4, lo que deja un total de 20.736 GB de HBM4 por rack, sin contar la LPDDR5X de las CPU.

El salto frente a Blackwell B200 es enorme porque NVIDIA aumenta capacidad, tipo de memoria y coste por GB al mismo tiempo. Blackwell NVL72 se mueve en 13.824 GB de HBM3e, mientras Rubin Oberon sube a HBM4 con un coste estimado de 18,40 dólares por GB.

La consecuencia directa es muy clara: solo la HBM4 de un rack Rubin Oberon rondaría los 382.000 dólares, frente a unos 156.000 dólares en Blackwell. El rack completo pasaría aproximadamente de 3 a 6 millones de dólares, duplicando el precio medio estimado de la generación anterior.

La memoria ya no es un extra, es parte central del coste

En porcentaje, la HBM representaría alrededor del 6,4% del coste total del rack Rubin Oberon, frente al 5,2% estimado en Blackwell. Puede parecer una fracción pequeña, pero en sistemas multimillonarios cada punto porcentual equivale a decenas o cientos de miles de dólares.

Lo importante es que la memoria escala por dos vías a la vez. NVIDIA no solo instala más HBM por GPU, también paga más por cada GB. Esa combinación convierte la memoria avanzada en una factura estructural, no en una partida secundaria dentro del diseño.

Este detalle explica por qué la industria habla cada vez más de HBM como cuello de botella estratégico. En IA moderna, el rendimiento depende tanto de memoria y ancho de banda como de potencia de cálculo, especialmente cuando los modelos crecen, el contexto se alarga y la inferencia se densifica.

Fuente de la imagen: BofA Global Research

Rubin Ultra Kyber jugaría en otra liga

El verdadero salto llegaría con Rubin Ultra V300 Kyber NVL144, una plataforma mucho más densa y agresiva. Cada GPU Rubin Ultra integraría 576 GB de HBM4e, y el rack completo alcanzaría hasta 82.944 GB de HBM4e, una cifra gigantesca incluso para centros de datos punteros.

Aunque el coste por GB se mantendría cerca de Rubin estándar, el volumen total de memoria se dispara. El resultado es que solo la HBM4e de un rack Rubin Ultra rondaría los 1,534 millones de dólares, multiplicando por cuatro el coste de memoria frente al rack Rubin Oberon.

El ASP estimado también entra en otra dimensión. Frente a los 4 millones de dólares de Blackwell Ultra, Rubin Ultra Kyber podría alcanzar unos 21 millones de dólares por rack. Ese precio no se explica solo por GPU, sino por memoria, interconexión, refrigeración, potencia y complejidad de rack.

Kyber multiplica densidad, complejidad y presión técnica

La diferencia de Kyber frente a Oberon no está solo en la memoria por GPU. Rubin Ultra también duplicaría el número de GPU por rack, pasando de 72 a 144 aceleradores, lo que obliga a rediseñar alimentación, señalización, refrigeración, backplane e interconexión a una escala mucho más dura.

Ese enfoque tiene sentido si NVIDIA busca maximizar densidad por rack, pero también dispara la dificultad industrial. Cuanto más se compacta el cómputo de IA, más crítica se vuelve la ingeniería del sistema completo, desde el suministro eléctrico hasta la refrigeración líquida y la integridad de señal.

Por eso Kyber no debe leerse como una simple evolución de Blackwell Ultra. Es una plataforma que intenta concentrar una cantidad enorme de cómputo y memoria en el menor espacio posible, con un coste inicial altísimo a cambio de más rendimiento por rack y mejor eficiencia a escala.

La HBM se convierte en el nuevo campo de batalla

La carrera de la IA ya no se decide solo por quién diseña la GPU más potente. Cada generación necesita más HBM, más ancho de banda, más capacidad por acelerador y más suministro asegurado. Rubin y Rubin Ultra llevan esa lógica al extremo, con decenas de TB por rack.

El problema es que la HBM no es abundante ni barata. NVIDIA, AMD, aceleradores personalizados, ASICs de hyperscalers y clientes cloud compiten por la misma capacidad. Si cada rack Rubin Ultra consume 82,9 TB de HBM4e, la memoria pasa a ser una cuestión de poder industrial.

Esto también ayuda a entender por qué los clientes aceptan precios tan altos. Si Rubin Ultra reduce el coste por token, aumenta densidad y mejora rendimiento por vatio, un hyperscaler puede justificar la inversión. Para empresas medianas, en cambio, el acceso directo a este hardware será prácticamente inviable.

Comprar Rubin será caro, pero operarlo también

Foxconn ya ha situado los futuros centros de datos Vera Rubin en cifras descomunales, con estimaciones superiores a 47.000 millones de dólares por gigavatio de despliegue. Ese dato resume bien el cambio de escala: la IA de próxima generación exige infraestructura energética e industrial de primer nivel.

El coste real no acaba en el rack. Hay que sumar electricidad, refrigeración líquida, red, espacio, permisos, mantenimiento, depreciación y suministro continuo de componentes críticos. Rubin puede mejorar el TCO frente a alternativas menos densas, pero exige una inversión inicial que pocos actores pueden asumir.

La paradoja es evidente. NVIDIA puede vender Rubin como una plataforma eficiente para IA a gran escala, y probablemente tenga razón en coste por token. Pero al mismo tiempo, cada nueva generación eleva la barrera económica y concentra más capacidad en manos de muy pocos compradores.

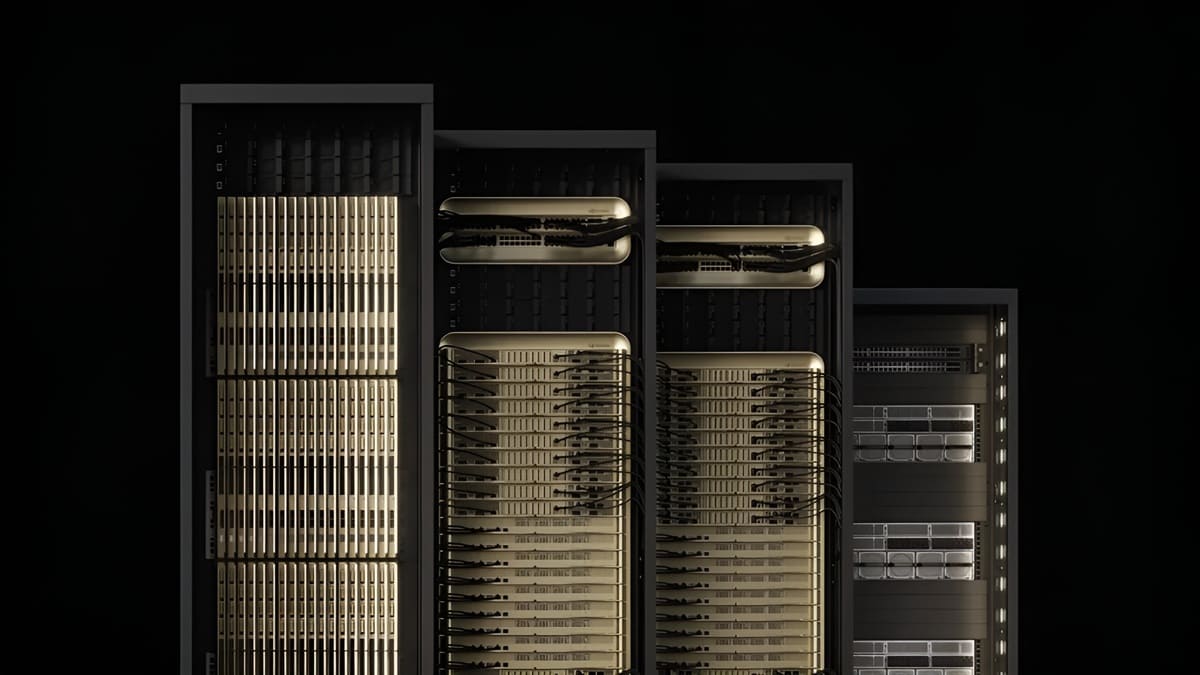

NVIDIA refuerza su ventaja con el rack completo

Rubin y Rubin Ultra consolidan una estrategia muy clara: NVIDIA quiere dominar el sistema completo, no solo la GPU. CPU Vera, GPU Rubin, HBM, NVLink, refrigeración, red y software forman parte de una plataforma cerrada de altísimo valor para centros de datos de IA.

Esa integración es una ventaja enorme frente a rivales que venden piezas más separadas o dependen más de terceros. Sin embargo, también aumenta la exposición de NVIDIA a HBM4, HBM4e, empaquetado avanzado, proveedores de memoria y capacidad de fabricación limitada.

Si una pieza de esa cadena se retrasa, el calendario completo puede sufrir. Pero si todo llega a tiempo, NVIDIA tendrá una plataforma difícil de igualar. En IA a gran escala, controlar el rack completo permite optimizar rendimiento, consumo, software y disponibilidad como un único producto.

La IA entra en fase de megainversión

La gran conclusión es que Rubin cambia el tamaño de la partida. Blackwell ya parecía caro, pero Rubin y especialmente Rubin Ultra llevan los costes a una liga reservada para tecnológicas gigantes, grandes nubes, gobiernos y alianzas estratégicas con presupuestos casi ilimitados.

Eso puede acelerar la concentración del mercado. Quien pueda desplegar racks de 6 o 21 millones de dólares tendrá ventaja en modelos, inferencia y coste por token. Quien no pueda, dependerá de alquilar capacidad a terceros, justo los mismos actores que ya dominan infraestructura y datos.

NVIDIA sale reforzada porque vende la herramienta esencial de esta nueva fase de IA. El problema es que la próxima generación de infraestructura será menos democrática, más cara y mucho más concentrada, aunque también mucho más potente para quienes puedan pagarla.

Vía: Wccftech