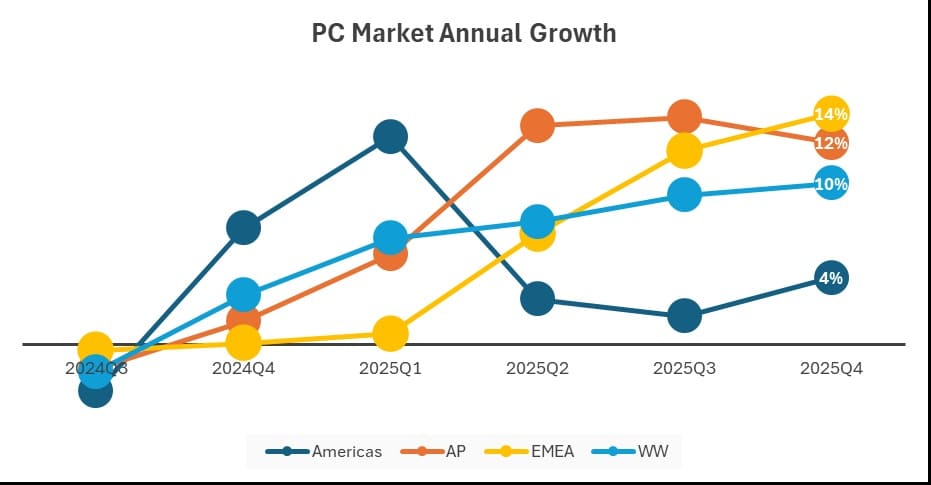

El sector del PC cerró Q4 2025 con un crecimiento del 9,6% interanual, un repunte notable que contrasta con la fragilidad estructural que viene arrastrando la industria en los últimos años. El dato, publicado por International Data Corporation (IDC), confirma que 2025 podría haber sido el último ejercicio relativamente favorable antes de un periodo prolongado de ajustes, marcado por escasez de memoria, subidas de precios y cambios en el equilibrio competitivo.

En el conjunto del año, los envíos globales de PC alcanzaron 284,7 millones de unidades, lo que supone un crecimiento del 8,1% frente a 2024. Sin embargo, el auténtico impulso se concentró en el último trimestre, donde confluyeron factores coyunturales que llevaron a fabricantes y canal a adelantar compras e inventarios.

Windows 11 y Copilot+ PCs activan el ciclo de renovación

Uno de los principales motores del crecimiento fue el fin del soporte de Windows 10, un hito que aceleró el ciclo de renovación tanto en consumo como en entornos profesionales. La llegada de PCs con Windows 11 y plataformas preparadas para Copilot+ PCs empujó a los fabricantes a renovar catálogos y a los compradores a anticipar decisiones de compra.

Este movimiento se tradujo en un incremento puntual de la demanda, especialmente en sistemas de gama media y gama alta, donde los OEMs han concentrado sus esfuerzos para proteger márgenes. A ello se sumó la intención de evitar posibles aranceles, que durante buena parte de 2025 condicionaron la planificación logística, aunque hasta la fecha no se han anunciado nuevas subidas relevantes.

La crisis de memoria, el factor decisivo

El elemento clave detrás del repunte de Q4 fue, sin embargo, el temor a una crisis global de memoria. El mercado de DRAM atraviesa una situación especialmente compleja, con gran parte de la capacidad absorbida por centros de datos de IA, lo que deja al mercado de consumo en una posición claramente secundaria.

Esta presión no se limita a la DRAM. SSD basados en NAND, controladores y otros componentes críticos también se enfrentan a restricciones de suministro y fuertes subidas de precio previstas para 2026, con proyecciones que se extienden hasta 2028. Ante este escenario, los OEMs de PC optaron por adelantar inventarios, aun asumiendo el riesgo de un encarecimiento generalizado del producto final.

IDC advierte además de un posible ajuste a la baja en las configuraciones de memoria de los PC, una estrategia orientada a preservar stock ante la incertidumbre, lo que podría afectar directamente a la experiencia del usuario en los próximos años.

Un mercado más caro y con mayor presión competitiva

De cara a 2026, IDC anticipa un entorno altamente volátil. Aunque el volumen de unidades podría moderar su crecimiento, el precio medio de venta tenderá a subir, ya que los fabricantes priorizarán segmentos premium y gama media-alta para compensar el aumento del coste de los componentes.

Este contexto favorece a los grandes actores del sector, con mayor capacidad de negociación y acceso preferente a memoria, en detrimento de fabricantes pequeños o regionales, cuya viabilidad podría verse comprometida. También se prevé que parte de la demanda, especialmente entre entusiastas DIY, se retrasen compras o redirijan su gasto hacia otros dispositivos.

Los grandes dominan los envíos en Q4 2025

En el último trimestre de 2025, el liderazgo del mercado quedó claramente definido:

- Lenovo: 19,3 millones de unidades, 25,3% de cuota, +14,4% interanual

- HP: 15,4 millones, 20,1%, +12,1%

- Dell Technologies: 11,7 millones, 15,3%, +18,2%

- Apple: 7,1 millones, 9,3%, crecimiento plano

- ASUS: 5,4 millones, 7,1%, +10,9%

El total trimestral alcanzó 76,4 millones de PC, frente a 69,7 millones en Q4 2024.

Balance anual: crecimiento sólido, pero frágil

En el conjunto de 2025, Lenovo volvió a liderar con 70,8 millones de unidades y un crecimiento del 14,5%, seguida por HP, Dell, Apple y ASUS. El mercado global pasó de 263,3 millones de unidades en 2024 a 284,7 millones, confirmando una recuperación moderada, pero claramente impulsada por factores excepcionales.

Todo indica que 2025 podría marcar un techo temporal. Con la crisis de memoria como telón de fondo, el mercado del PC entra en una fase donde menos unidades, precios más altos y mayor concentración definirán el panorama a corto y medio plazo.

Vía: Wccftech