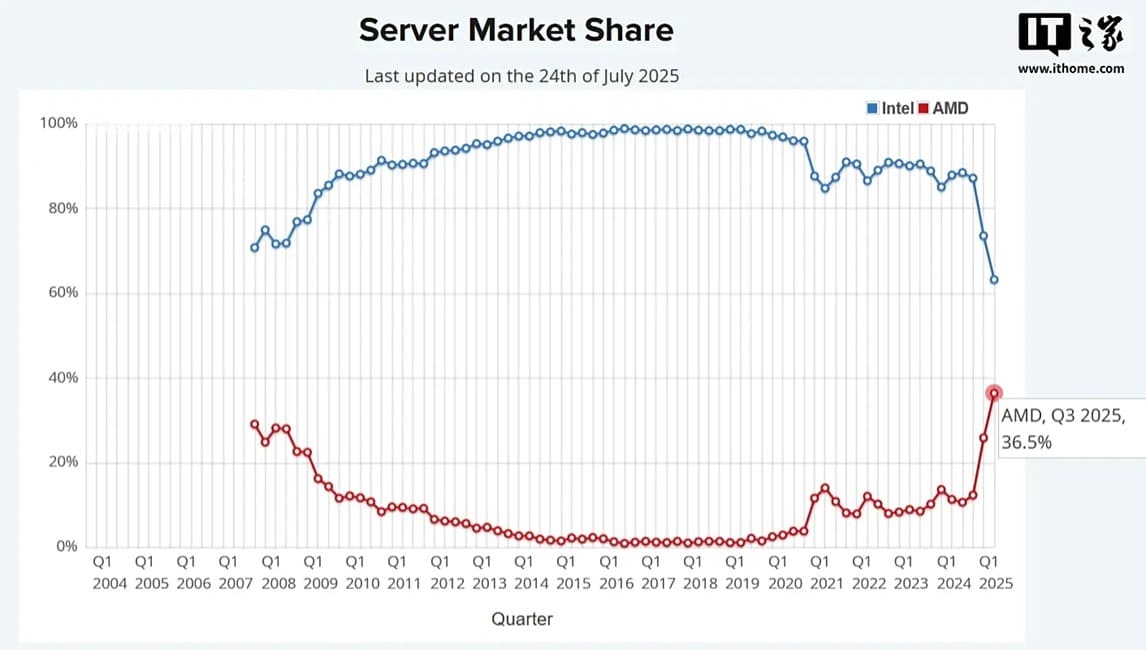

El ascenso de AMD en el mercado de servidores ha sido tan constante como contundente. En 2017, apenas contaba con un 2% de cuota, pero en julio de 2025 ya ha alcanzado un 36,5 %, según los últimos datos recogidos por PassMark. Esta escalada ha sido posible gracias a su apuesta por la gama EPYC y su enfoque en alto rendimiento, eficiencia energética y precio competitivo.

El comienzo: EPYC Naples y la apuesta por los centros de datos

La primera gran incursión de AMD en servidores llegó en 2017 con EPYC “Naples”, basado en Zen y fabricado en 14 nm. Estos chips ofrecían hasta 32 núcleos por socket, superando en densidad a muchos Xeon de la época. Aunque el rendimiento bruto era similar, el coste por hilo y la eficiencia para cargas multihilo como virtualización o bases de datos masivas marcaron la diferencia.

TSMC y la evolución arquitectónica: Rome, Milan y Genoa

Con EPYC Rome en 2019 (7 nm), AMD duplicó los núcleos hasta 64 y mejoró el IPC en un 15%, reduciendo aún más el coste total de propiedad. Dos años después, EPYC Milan (Zen 3) recortó latencias y mejoró el rendimiento por hilo, consolidando a AMD como alternativa fiable en nubes públicas y entornos científicos.

En 2022, llegó EPYC Genoa con arquitectura Zen 4, proceso de 5 nm y 12 canales de memoria, lo que permitió mayor ancho de banda y capacidad para análisis en memoria y tareas de IA. Cada generación supuso saltos sostenidos en eficiencia, rendimiento y escalabilidad, fortaleciendo su posición frente a Intel.

Intel pierde terreno: retrasos, reorganizaciones y presión competitiva

Mientras AMD avanzaba, Intel enfrentó obstáculos con Ice Lake y Sapphire Rapids, afectados por demoras en sus procesos de 10 nm. Cambios frecuentes en la dirección ejecutiva y decisiones estratégicas poco firmes contribuyeron a ralentizar su capacidad de respuesta. Aunque sigue liderando el mercado con un 63,3%, su ventaja se ha reducido drásticamente.

AMD y el futuro: Zen 4c, Bergamo y cloud-native

La llegada de EPYC Bergamo, con hasta 128 núcleos Zen 4c para cargas en la nube, marcará otro paso adelante. Mientras tanto, Intel prepara Granite Rapids y Blackwell, pero aún deben superar obstáculos de fabricación y entrega. La batalla por el mercado de servidores en 2026 será clave.

Vía: Guru3D