Samsung ha confirmado el fin de la producción de memoria LPDDR4 y LPDDR4X, dos estándares que hasta la fecha sostenían gran parte de la gama media. La decisión responde a un giro hacia LPDDR5, LPDDR5X y HBM, impulsado por la demanda en centros de datos de IA, donde el margen y la prioridad de capacidad son significativamente superiores.

Este movimiento refleja una reconfiguración estructural del mercado de memoria, donde la capacidad deja de asignarse por volumen y pasa a depender de rentabilidad y presión de la IA. A pesar de ampliar producción en nodos avanzados, Samsung prevé que la escasez se intensifique en 2027, lo que evidencia un desequilibrio persistente entre oferta y demanda.

Fin de LPDDR4: cambio de prioridad hacia la IA

La retirada de LPDDR4 y LPDDR4X forma parte de una transición hacia memorias con mayor valor añadido. Samsung ha marcado ambos estándares como “discontinued”, cerrando definitivamente su ciclo en el segmento de memoria móvil, mientras redirige capacidad hacia tecnologías clave en IA y computación avanzada.

Este ajuste tiene una consecuencia directa en el mercado: menor disponibilidad en gamas económicas y mayor presión en costes. Al priorizar HBM y LPDDR5X, Samsung desplaza recursos hacia segmentos de alto margen, lo que puede traducirse en subidas de precio en dispositivos de consumo y una menor estabilidad en el suministro global.

Escasez creciente: 2027 será peor que 2026

Durante su última presentación de resultados, Samsung ha advertido que la brecha entre oferta y demanda seguirá ampliándose. Los pedidos actuales de empresas centradas en IA ya superan su capacidad prevista de producción, lo que indica que el problema no es puntual, sino estructural dentro del mercado de memoria.

«Nuestro suministro queda muy por debajo de la demanda de los clientes», explicó un ejecutivo del negocio de memoria. «Basándonos en los pedidos actuales para 2027, la brecha será aún mayor que en 2026», reforzando un escenario de escasez prolongada y presión creciente sobre la industria.

Este contexto confirma que la expansión de la IA generativa y agentic está tensionando el mercado más rápido de lo que crece la capacidad. La consecuencia es un desajuste sostenido en la cadena de suministro, donde incluso incrementos de producción no logran compensar el ritmo de la demanda.

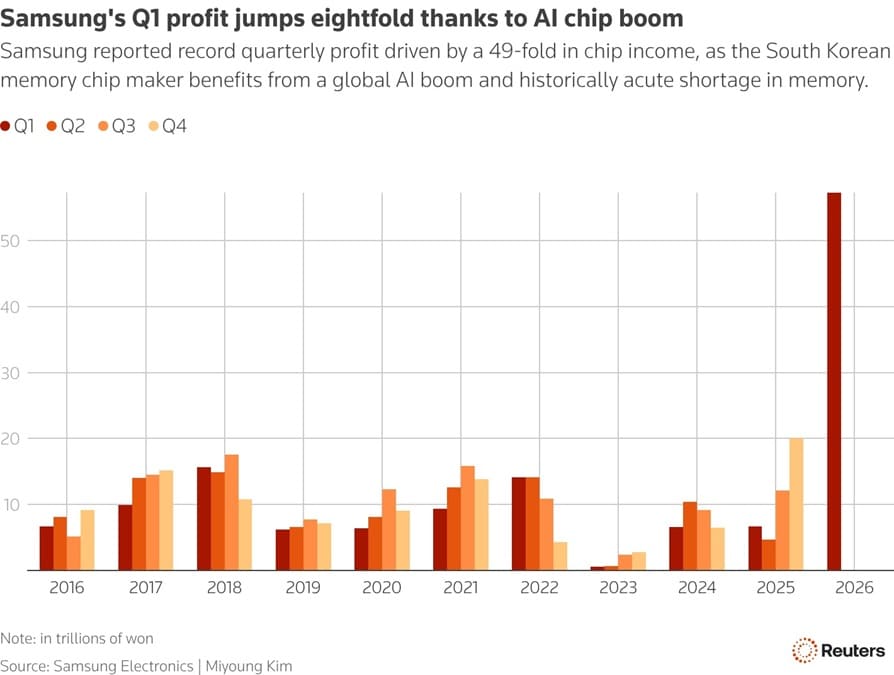

Beneficios récord impulsados por la demanda de IA

El impacto de esta demanda ya se refleja en resultados financieros. Samsung registró un aumento de beneficios cercano a 50 veces en el primer trimestre de 2026, una cifra que evidencia cómo la IA en centros de datos está redefiniendo el negocio de memoria a nivel global.

Este fenómeno se extiende a otros fabricantes como SK hynix y Micron, que también experimentan un fuerte crecimiento en ingresos y márgenes. Esto confirma que el sector de semiconductores atraviesa una fase donde la memoria se convierte en un recurso estratégico clave para el desarrollo de IA.

Además, la salida de Samsung del segmento de NAND MLC ha abierto oportunidades para fabricantes más pequeños, que están ocupando ese espacio en gamas económicas. Este movimiento redistribuye el mercado, pero no resuelve el problema de fondo: la falta de capacidad en nodos avanzados.

Fuente de la imagen: Reuters

Huelga laboral: riesgo adicional para la producción

A este escenario se suma un nuevo factor de riesgo. Samsung afronta una posible huelga laboral de hasta 19 días, con riesgo de extenderse si no se alcanzan acuerdos, lo que introduce incertidumbre directa en la capacidad productiva a corto plazo en un momento especialmente delicado.

Las estimaciones apuntan a una posible reducción del 4% en la producción de DRAM y NAND, con efectos que podrían prolongarse varias semanas. En un mercado ya tensionado, cualquier interrupción adicional puede agravar aún más la escasez prevista de memoria en 2027, amplificando su impacto en toda la industria.

Vía: Wccftech