El mercado de la memoria vive un periodo de presión sostenida por la demanda de centros de datos de IA, el aumento de costes en los nodos avanzados y la reducción progresiva de capacidad dedicada a generaciones anteriores. El último informe de Counterpoint Research apunta a que la tendencia alcista no es puntual, sino parte de un ciclo más amplio en el que intervienen limitaciones de fabricación, transiciones tecnológicas y cambios estratégicos en la asignación de recursos, especialmente en memorias orientadas a aplicaciones de alto rendimiento.

Counterpoint prevé subidas adicionales en 2025 y 2026

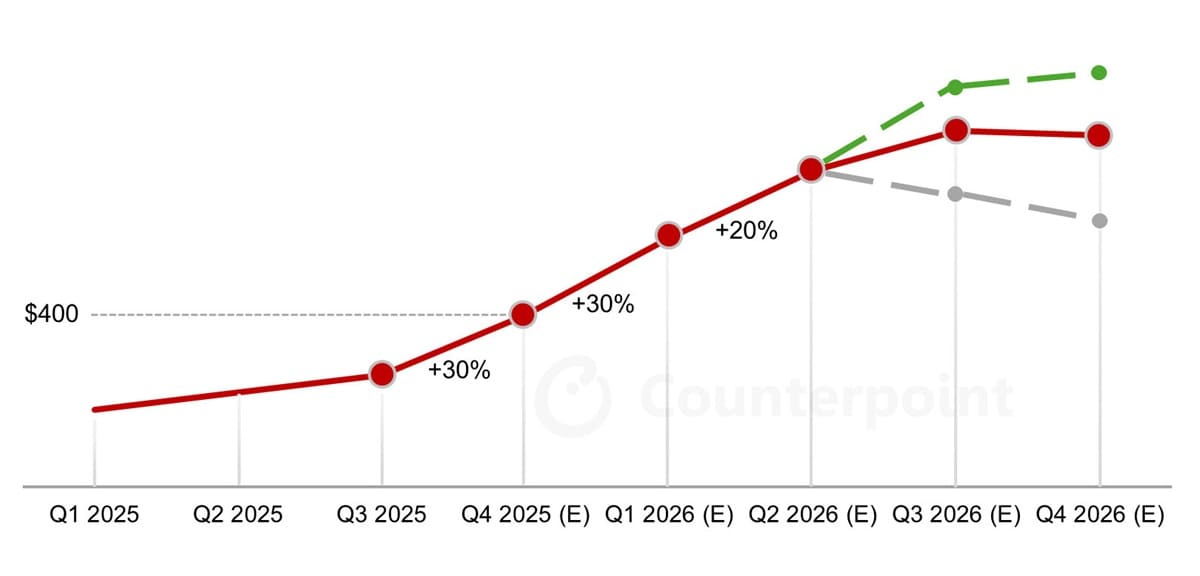

Según la consultora, los precios de la DRAM podrían aumentar un 30% durante el cuarto trimestre de 2025, seguidos de hasta un 20% adicional a comienzos de 2026, acumulándose al 50% ya registrado este año. La mayor presión recae sobre LPDDR4, ya que la capacidad se desplaza hacia LPDDR5 y LPDDR5X, impulsadas por el auge del hardware de IA. Este cambio ha generado diferencias anómalas en el mercado, con DDR5 en torno a 1,50 dólares por gigabit, la DDR4 cerca de 2,10 dólares y la HBM3e alrededor de 1,70 dólares, pese a su mayor complejidad.

Counterpoint estima que la producción total crecerá más de un 20% en 2026, gracias a las expansiones de Samsung, SK hynix, Micron y CXMT. Sin embargo, una de las mayores tensiones proviene de la intención de NVIDIA de usar LPDDR en futuras plataformas de IA, situando su consumo al nivel de un gran fabricante de smartphones. Esto implica una presión inédita en una cadena que no ha tenido que abastecer a ambos segmentos con este volumen. Además, el uso de LPDDR desplaza la corrección de errores desde módulos DDR5 ECC hacia el procesador, un cambio que afectará directamente al diseño de servidores.

Impacto en smartphones, RDIMM y gama media

La consultora señala que los módulos DDR5 RDIMM podrían duplicar su precio entre 2025 y finales de 2026, afectando a centros de datos y sistemas empresariales. A corto plazo, el mayor impacto se nota en smartphones económicos basados en LPDDR4, donde el coste de fabricación ha aumentado hasta un 25%, obligando a fabricantes a recortar márgenes o retrasar lanzamientos.

La presión también se trasladará a dispositivos con LPDDR5 y productos de gama media, condicionados por tarifas, geopolítica, costes energéticos, precio de obleas y restricciones en nodos avanzados. En este contexto, varias marcas podrían optar por reducir configuraciones de memoria para contener precios, mientras otras priorizarán modelos con mayor margen, ajustando su estrategia de producto durante todo 2026.

El mercado gráfico responde con recortes y replanteamientos

La tensión en la DRAM ya afecta al mercado de GPU. Informes recientes indican que NVIDIA, AMD y otros fabricantes evalúan reducir la producción de tarjetas gaming de gama media y alta, dado que el coste de memoria representa ahora una parte mucho mayor del coste total de la tarjeta. En paralelo, empresas taiwanesas como ASUS estudian configuraciones de memoria más bajas en próximos equipos para evitar incrementos abruptos de precio, mientras que AIBs como PowerColor han advertido que las GPU podrían experimentar nuevas subidas de precio en 2026 si la presión sobre la DRAM persiste.

La perspectiva para los próximos meses apunta a un mercado caracterizado por costes crecientes, oferta limitada y ajustes estructurales, donde la memoria se consolida como uno de los elementos más determinantes en la evolución del hardware de consumo y de la computación acelerada.

Vía: TechPowerUp