El mercado de memoria DRAM y NAND atraviesa uno de los momentos más tensos de los últimos años. Según un informe reciente de Counterpoint, los precios tanto en PC como en servidores ya se han incrementado más de un 90% durante el primer trimestre de 2026, y las previsiones apuntan a nuevas subidas del 15-20% en Q2 si la situación no se estabiliza.

El análisis, basado en el tracker interno de precios de memoria de la firma, refleja el impacto directo de la escasez de DRAM y NAND, un problema que está afectando de forma transversal a fabricantes de hardware, OEMs y centros de datos.

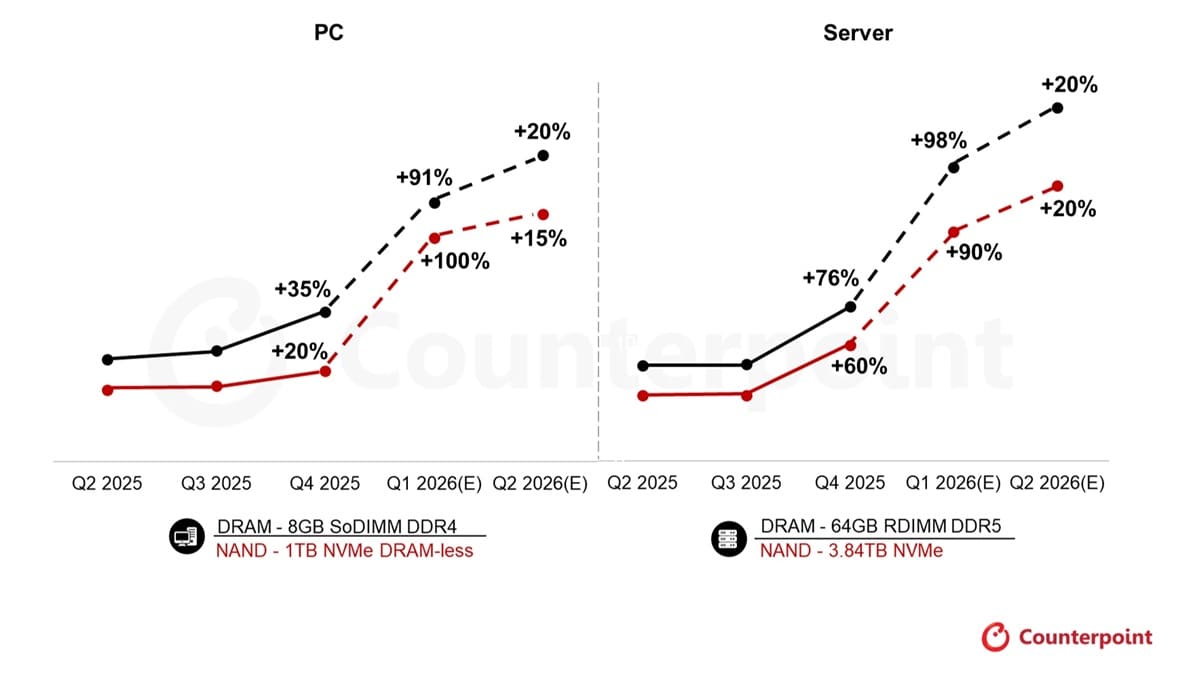

DRAM, NAND y HBM alcanzan máximos históricos

Durante lo que llevamos de Q1 2026, los precios de la memoria han escalado de forma abrupta frente al cierre de Q4 2025. Según Counterpoint, DRAM, NAND y HBM han registrado niveles récord, con subidas situadas entre el 80% y el 90% en términos medios.

En el último trimestre de 2025 ya se habían producido incrementos relevantes -alrededor del 35% en memoria para PC y 20% en NAND-, pero la situación se ha agravado en 2026. En servidores, el escenario fue aún más extremo, con aumentos previos del 76% en memoria y 60% en NAND, cifras que ahora se han visto superadas.

Para Q1 2026, Counterpoint estima que:

- Memoria y NAND para PC superan ya el 90% y el 100% de subida, respectivamente.

- En servidores, los incrementos rondan el 98% en memoria y el 90% en NAND.

Los OEM ajustan configuraciones para contener costes

Ante este escenario, muchos OEMs están optando por reducir la cantidad de memoria por dispositivo o por priorizar gamas premium, donde el impacto del coste es más fácil de absorber. En este contexto, configuraciones con LPDDR5 están siendo preferidas frente a otras opciones, ya que la presión de precios es algo más manejable.

El informe también señala un cambio relevante en la rentabilidad del sector. En Q4 2025, los márgenes de la DRAM convencional superaron por primera vez a los de HBM, y todo apunta a que Q1 2026 marcará máximos históricos de rentabilidad operativa para los fabricantes de memoria.

Q2 2026 podría traer nuevas subidas

Aunque el informe cubre precios hasta febrero de 2026, las previsiones para el segundo trimestre no son optimistas. Counterpoint estima una subida media adicional del 15-20% en Q2 2026, aunque reconoce que la cifra podría variar en función de la demanda asociada a IA, que sigue siendo excepcionalmente alta.

El auge de la IA generativa, inferencia y entrenamiento está tensionando tanto el mercado cliente como el de centros de datos, y cualquier aumento adicional de pedidos podría agravar aún más la situación.

Fuente de la imagen: Counterpoint

Casos extremos y kits DDR5 multiplicando su precio

Más allá de los promedios, el informe reconoce que algunos productos ya están muy por encima de esas cifras. Determinados kits DDR5 de gama alta se están vendiendo a precios entre tres y cinco veces superiores a los de Q4 2025, mientras que el NAND empieza a mostrar una evolución de precios similar a la de la memoria principal.

El analista sénior Jeongku Choi resume la situación de forma clara: “Para los fabricantes de dispositivos, esto es un golpe doble: el aumento de costes de componentes y la pérdida de poder adquisitivo del consumidor probablemente frenen la demanda a medida que avance el trimestre”. Según Choi, esto obligará a los OEMs a replantear sus estrategias de aprovisionamiento o a centrarse en modelos premium para justificar precios más elevados.

Choi añade además que “la rentabilidad de la memoria alcanzará niveles sin precedentes”, destacando que los márgenes operativos de la DRAM ya rondaron el 60% en Q4 2025, algo nunca visto en memoria de uso general. Q1 2026 podría marcar un nuevo techo histórico, aunque advierte de que esto podría agravar el próximo ciclo bajista cuando llegue.

Normalización lejana y alternativas emergentes

Aunque existen rumores de una posible estabilización de precios, varios OEMs y fuentes del sector coinciden en que las subidas podrían prolongarse hasta 2027, con una normalización que no llegaría hasta la segunda mitad de 2027 o incluso 2028.

Mientras tanto, soluciones de memoria procedentes de China empiezan a verse como una posible válvula de escape en un mercado cada vez más tensionado. A corto plazo, sin embargo, todo apunta a que el encarecimiento de la memoria seguirá siendo uno de los grandes condicionantes del hardware en 2026.

Vía: Wccftech