La marca de análisis TrendForce señala que, pese al aumento de los ASP y la mejora general de la rentabilidad en el sector de memoria, la inversión en DRAM y NAND Flash solo crecerá de manera moderada en 2026. En lugar de priorizar ampliaciones de capacidad, los fabricantes orientarán el gasto hacia nodos avanzados, stacking de mayor número de capas, hybrid bonding y productos de alto valor como la HBM, categoría que está experimentando una demanda histórica impulsada por la IA.

El informe indica que este incremento limitado de capital no tendrá un impacto significativo en el crecimiento de bit output, ya que la capacidad física se mantiene restringida por la falta de nuevas instalaciones y por la madurez de las líneas actuales. El foco del sector se desplaza hacia eficiencia, rendimiento por mm² y optimizaciones técnicas.

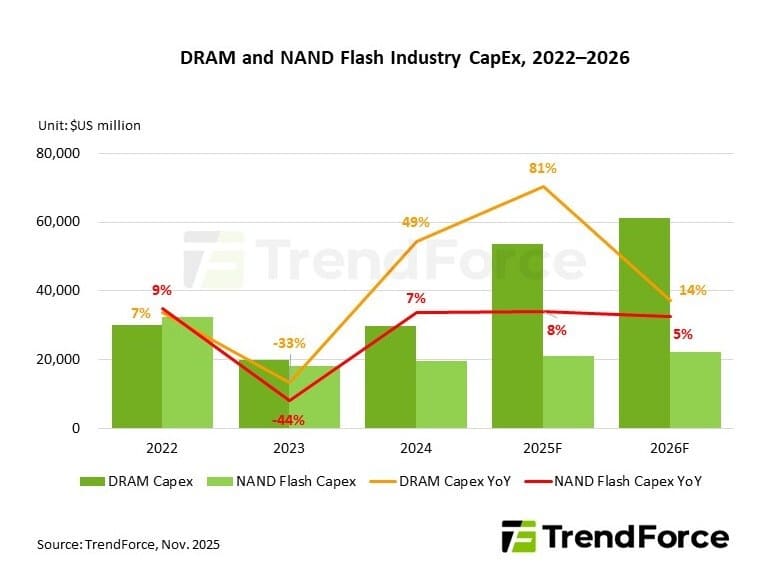

CapEx en DRAM: crecimiento del 14% en 2026

En el segmento DRAM, el gasto total de capital alcanzará los 53.7 mil millones de dólares en 2025 y crecerá hasta 61.3 mil millones en 2026, un aumento del 14% interanual. La compañía más agresiva en inversión será Micron, que destinará 13.5 mil millones en 2026, un +23% YoY, centrando su estrategia en la adopción del nodo 1-gamma y en la expansión de equipos TSV para productos de alto ancho de banda.

Por su parte, SK hynix invertirá 20.5 mil millones, un +17% YoY, impulsado por la expansión de capacidad HBM4 en su fábrica M15x. Samsung, con una inversión planificada de 20 mil millones (+11% YoY), se centrará en acelerar procesos 1C para HBM y en una ligera ampliación de su capacidad P4L.

TrendForce destaca que la disponibilidad de cleanroom sigue siendo limitada: solo Samsung y SK hynix pueden expandir ligeramente sus líneas, mientras que Micron debe esperar a que su nueva planta ID1 en EE. UU. entre en operación, algo que no ocurrirá antes de 2027. Por ello, el CapEx adicional tendrá un impacto marginal en la producción de bits durante 2026.

CapEx en NAND Flash: inversiones contenidas y foco en capas y procesos

En NAND Flash, la inversión aumentará de 21.1 mil millones de dólares en 2025 a 22.2 mil millones en 2026, apenas un +5% YoY. Aquí destacan especialmente Kioxia/SanDisk y YMTC, que, al no tener negocio DRAM, adoptan una postura más agresiva para ganar cuota. Kioxia/SanDisk aumentará su inversión un 41% YoY hasta 4.5 mil millones, centrada en BiCS8 y en la I+D inicial de BiCS9.

Micron, por su parte, realizará un aumento moderado de capacidad enfocado al proceso G9 y al mercado de SSD enterprise, con un CapEx que crecerá un 63% YoY. En contraste, Samsung y SK hynix/Solidigm recortarán o limitarán la inversión en NAND, desviando su gasto hacia HBM y DRAM, donde se encuentran las mayores oportunidades de margen.

Demanda estructural y oferta ajustada para 2026

TrendForce subraya que la demanda de NAND es estructural, impulsada por el crecimiento acelerado del almacenamiento para IA, la transición hacia SSD enterprise y la escasez de HDD en ciertos segmentos. Aun así, tras años de volatilidad extrema, los fabricantes se muestran más prudentes en expansión de capacidad, priorizando procesos y tecnologías avanzadas en lugar de añadir nuevas salas blancas.

Como consecuencia directa, el crecimiento de bit supply será limitado en 2026, y el mercado NAND Flash se mantendrá en una situación de suministro ajustado durante todo el año. Este contexto podría sostener los precios y fomentar mayor inversión en tecnologías de stacking extremo y bonding híbrido.

Vía: TechPowerUp