El mercado global de CPU x86 cerró el cuarto trimestre de 2025 con un balance positivo tanto en el segmento cliente como en el segmento servidor, confirmando una tendencia de recuperación progresiva tras varios ejercicios de ajustes. Los últimos datos publicados por Jon Peddie Research coinciden con los informes previos de Mercury Research, reforzando la lectura de un mercado que vuelve a moverse, aunque con dinámicas muy distintas entre consumo y centros de datos.

El mercado cliente crece trimestre a trimestre, pero sigue lejos de los niveles interanuales

Según los datos de JPR, los envíos de CPU para clientes crecieron un 2,7% en Q4 2025 frente al trimestre anterior, encadenando cuatro trimestres consecutivos de crecimiento. Sin embargo, en comparación interanual, el volumen total todavía refleja una caída del 7% frente a Q4 2024, lo que evidencia que la recuperación sigue siendo gradual y desigual.

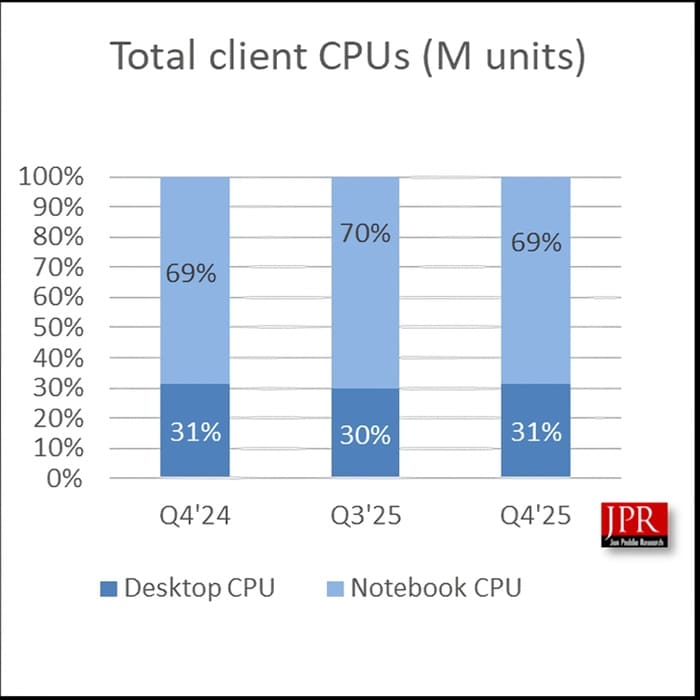

En el reparto por formatos, el mercado de sobremesa alcanzó una cuota del 31%, mientras que el mercado de portátiles mantuvo el liderazgo con un 69%, una proporción que sigue reflejando el peso del portátil en entornos domésticos, profesionales y educativos. Entre los factores que impulsaron la demanda destacan los ajustes arancelarios, así como el fin del soporte de Windows 10, que aceleró renovaciones de equipos tanto en empresas como en administraciones y usuarios avanzados.

Desde el punto de vista estacional, el comportamiento fue coherente con campañas de renovación habituales, aunque con un ritmo algo más contenido de lo esperado debido a restricciones en memoria y costes de componentes, un factor que podría presionar el mercado durante el arranque de 2026.

El segmento servidor lidera el crecimiento con fuerza gracias a la IA

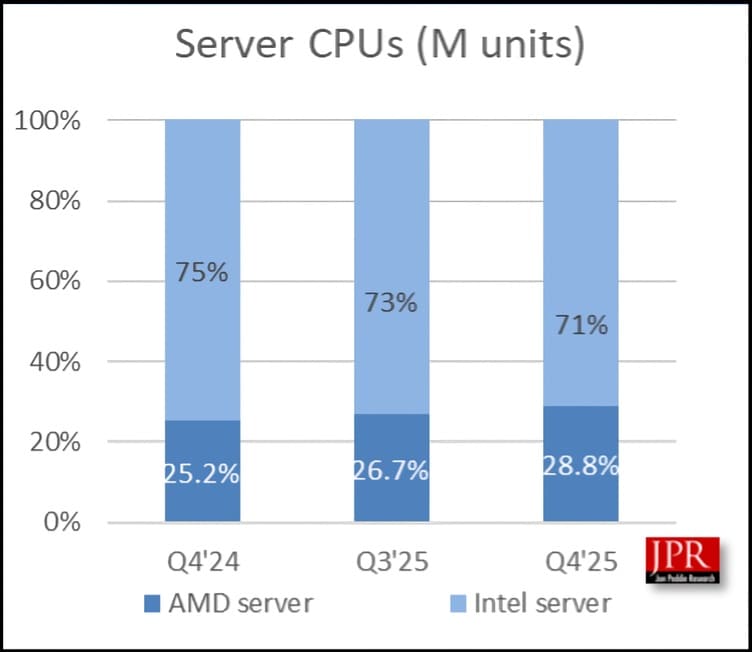

Donde el crecimiento resulta claramente más sólido es en el segmento de servidores. Durante Q4 2025, los envíos globales aumentaron un 6,5% frente al trimestre anterior y un notable 13,6% interanual, impulsados principalmente por la demanda de centros de datos y la expansión de infraestructuras para IA.

En términos de cuota de mercado, AMD continuó ganando terreno en servidores, alcanzando un 28,8% de cuota en Q4 2025, frente al 25,2% registrado un año antes. En paralelo, Intel redujo su participación hasta el 71%, desde el 75% de Q4 2024, aunque sigue manteniendo una posición dominante en volumen.

Los datos de Mercury Research refuerzan esta evolución, destacando no solo el crecimiento en cuota de unidades, sino también una cuota de ingresos del 41,3% para AMD en servidores, reflejo de una mayor presencia en configuraciones de alto valor y plataformas orientadas a data center y cargas de trabajo avanzadas.

Hoja de ruta: Zen 6 frente a la reorganización estratégica de Intel

A nivel estratégico, AMD ya ha confirmado el lanzamiento de su familia Zen 6 para 2026, consolidando una hoja de ruta continuista en servidores y estaciones de trabajo. Intel, por su parte, encara 2026 como un año clave para estabilizar y reforzar su posicionamiento, tras varios ciclos marcados por retrasos y reajustes internos.

El nuevo CEO de Intel, Lip-Bu Tan, ha delineado una estrategia centrada en simplificar y acelerar el roadmap, con especial foco en el mercado servidor. Entre los pilares destacan el desarrollo de Diamond Rapids con soporte de 16 canales de memoria, la aceleración de Coral Rapids, y el regreso del multi-threading en la hoja de ruta de centros de datos.

En paralelo, Intel mantiene una colaboración estrecha con NVIDIA, incluyendo el desarrollo de Xeon personalizados con integración NVLink, orientados a nodos host para IA de alto rendimiento.

Clientes, portátiles y el papel de Core Ultra Series

En el segmento cliente, Intel confía en su nueva generación Core Ultra Series 3, basada en Panther Lake y fabricada bajo el proceso Intel 18A, como eje para reforzar su presencia en portátiles de consumo y empresa. En sobremesa, la compañía prepara el despliegue de Core Ultra Series 2, con el objetivo de ofrecer una combinación competitiva de rendimiento, eficiencia y valor para jugadores y creadores.

El cierre de Q4 2025 deja así un mercado claramente bifurcado: crecimiento sólido en servidores y centros de datos, impulsado por la IA, frente a un mercado cliente en recuperación lenta, condicionado por costes, memoria y ciclos de renovación. Un escenario que marcará buena parte de las decisiones estratégicas del sector de CPU a lo largo de 2026.

Vía: Wccftech