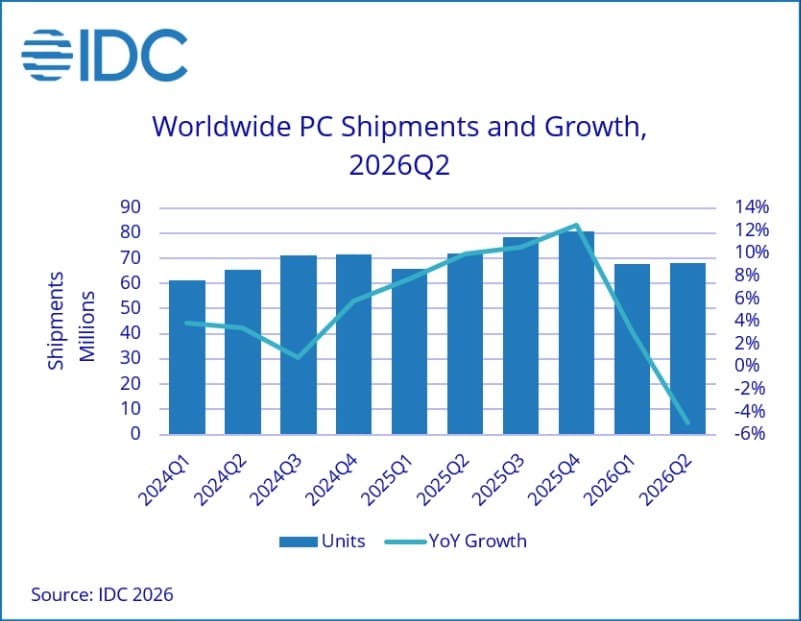

El mercado mundial de PCs tradicionales sufrió una caída del 4,9% interanual en Q2 2026, hasta quedarse en 68,2 millones de unidades, según los datos preliminares de IDC. El retroceso rompe una racha de nueve trimestres de crecimiento y confirma que la crisis de memoria ya está golpeando al consumo.

La lectura importante es que no estamos ante una simple pausa estacional del mercado PC, sino ante una presión directa sobre precios, disponibilidad y renovación de equipos. Apple fue la gran excepción del trimestre, con 6,7 millones de Mac enviados y un crecimiento del 10,1% frente al año anterior.

La memoria rompe la recuperación del mercado PC

IDC sitúa el problema en una combinación de escasez de memoria, subidas de componentes, peor macroeconomía y tensiones geopolíticas. El sector venía de crecer por renovaciones adelantadas, Windows 10 EOL y compras preventivas, pero esa inercia empieza a agotarse justo cuando los precios suben más rápido.

El golpe no llega solo por falta de demanda, sino por un PC medio bastante más caro de fabricar y vender. IDC ya había advertido que los precios medios subirían con fuerza en 2026 y que el alivio real de la memoria no llegaría antes de finales de 2027.

El resultado es peligroso para fabricantes y tiendas. Se venden menos unidades, pero los ingresos pueden subir porque los precios crecen más rápido que la caída de volumen. Ese equilibrio es frágil, porque un inventario caro en canal puede bloquear nuevas compras durante la segunda mitad de 2026.

Lenovo lidera, pero casi todos pierden unidades

Lenovo mantuvo el primer puesto con 16,6 millones de PCs enviados y un 24,4% de cuota, aunque cayó un 2,1% interanual. HP bajó más fuerte, hasta 13 millones de unidades y un retroceso del 9%, reflejando peor exposición al consumo sensible al precio.

Dell tampoco escapó al ajuste, con 9,3 millones de unidades y una caída del 5%, mientras ASUS apenas resistió con 5 millones y un crecimiento simbólico del 0,2%. El bloque de otros fabricantes sufrió todavía más, con 17,5 millones de unidades y un descenso del 10,5%.

La fotografía es muy clara: el mercado x86 no está cayendo por falta de lanzamientos, sino por una mezcla de precios altos, disponibilidad irregular y menor urgencia de renovación. Cuando el portátil barato deja de ser barato, el usuario alarga ciclos y espera ofertas mejores.

Apple se desmarca con el MacBook Neo

Apple fue la única marca del top 5 con crecimiento real, pasando de 6,1 a 6,7 millones de unidades en un año. Su cuota subió del 8,5% al 9,9%, apoyada por el tirón de sus nuevos Mac y especialmente por el MacBook Neo citado en el análisis.

La paradoja es que Apple también está sufriendo costes más altos de memoria. La diferencia está en que su integración vertical, su marca y su control de producto le permiten absorber mejor el golpe comercial, incluso cuando traslada parte de la subida al precio final.

Este punto es clave para entender el trimestre. Mientras muchos portátiles Windows compiten casi solo por ficha técnica y precio, Apple vende ecosistema, autonomía, diseño, rendimiento por vatio y percepción de valor. En una crisis de costes, esa narrativa pesa más de lo habitual.

Los fabricantes x86 tienen un problema de precio y disponibilidad

Durante CES 2026 y Computex 2026, los fabricantes x86 presentaron nuevos equipos con chips Intel y AMD orientados al segmento asequible. El problema es que muchos modelos llegan tarde, llegan caros o directamente no aparecen con volumen suficiente en retail, justo cuando más falta hacen.

Intel Core Series 3 con Wildcat Lake y las últimas propuestas de AMD deberían haber reforzado la gama de entrada. Sin embargo, si la memoria encarece configuraciones básicas, un portátil económico pierde sentido cuando su precio se acerca demasiado a gamas superiores o al MacBook Neo.

No parece un problema de silicio puro. Los chips pueden ser competitivos, pero el usuario compra un producto completo. Si la RAM, el SSD y el inventario rompen el precio final, el argumento técnico se queda corto frente a una oferta más clara, disponible y fácil de entender.

La subida de ingresos no significa buena salud

IDC resume el trimestre con una idea incómoda: caen las unidades, pero suben los dólares. Los fabricantes están empujando subidas de precio más rápido de lo que cae la demanda, una estrategia que protege ingresos a corto plazo, pero puede dañar el ciclo de renovación.

Ese modelo tiene fecha de caducidad si la memoria sigue tensionada hasta 2028. Un consumidor puede aceptar una subida puntual, pero no una nueva normalidad donde los portátiles básicos cuestan mucho más y ofrecen configuraciones de RAM o almacenamiento menos generosas.

La presión también afecta a empresas, educación y pymes. Muchas renovaciones se adelantaron por Windows 10 EOL, pero no todas pueden repetirse. Si el canal acumula inventario caro, los descuentos serán más difíciles y la segunda mitad de 2026 puede ser bastante más dura.

La IA local puede ser oportunidad, pero no excusa

Los fabricantes x86 intentarán vender la idea del AI PC como motivo para renovar. Tiene sentido: más IA local puede reducir dependencia de servicios cloud, mejorar privacidad y justificar NPUs más potentes. Pero esa narrativa no funcionará si el precio final se dispara demasiado.

La oportunidad existe, especialmente en productividad, creación, inferencia local y herramientas empresariales. El problema es que el comprador necesita beneficios claros, no solo una pegatina. Si el AI PC llega con más coste, poca RAM y funciones poco visibles, la renovación seguirá congelada.

Apple tiene ventaja en ese terreno porque controla hardware, memoria unificada, sistema operativo y software base. El ecosistema Windows necesita coordinar a Intel, AMD, Qualcomm, Microsoft y fabricantes. En un año de escasez, esa fragmentación puede hacer más difícil vender una propuesta sencilla.

2027 puede ser peor si no cambia la estrategia

IDC no espera una recuperación rápida. Su previsión apunta a un 2026 complicado, con caída anual del mercado PC y presión continuada sobre precios. La memoria no tendría alivio significativo antes de finales de 2027, por lo que esperar sentado hasta 2028 no parece una estrategia viable.

Los fabricantes x86 necesitan reaccionar con configuraciones más inteligentes, acuerdos de suministro, productos mejor escalonados y menos dependencia de gamas infladas artificialmente. El usuario no va a renovar solo porque haya nuevo procesador si percibe peor relación precio, memoria y almacenamiento.

La conclusión es dura, pero bastante evidente. Apple ha demostrado que todavía se puede crecer en plena crisis si el producto encaja. Para el resto, el mensaje es incómodo: el mercado PC ya no premia lanzar más modelos, sino lanzar equipos disponibles, bien posicionados y con valor real.

Vía: Wccftech