El mercado global de SoCs para smartphones se prepara para un escenario mixto en 2026, marcado por una caída en volumen de envíos, pero también por un crecimiento sólido de los ingresos. Así lo indica el último informe de Counterpoint Research, que atribuye esta dinámica a la escasez de DRAM, el aumento de precios de memoria y una clara tendencia hacia dispositivos premium.

Según la firma, los envíos globales de chipsets para smartphones descenderán alrededor de un 7% interanual, en parte debido al impacto del encarecimiento de componentes clave como la DRAM. Sin embargo, este retroceso no se traducirá en una contracción del mercado en términos de facturación.

Menos volumen, pero más valor por dispositivo

Counterpoint Research estima que los ingresos del mercado de SoCs crecerán a doble dígito en 2026, impulsados por un cambio en el perfil de los dispositivos vendidos. Aproximadamente uno de cada tres smartphones que se envíen ese año corresponderá a la gama premium, un segmento que integra chips más complejos, caros y con mayores márgenes.

Este proceso de premiumización beneficia especialmente a compañías como Apple y Qualcomm, cuyos procesadores están fuertemente ligados a terminales de alto precio. Incluso con menos unidades vendidas, el ingreso medio por SoC seguirá aumentando gracias al mayor valor añadido.

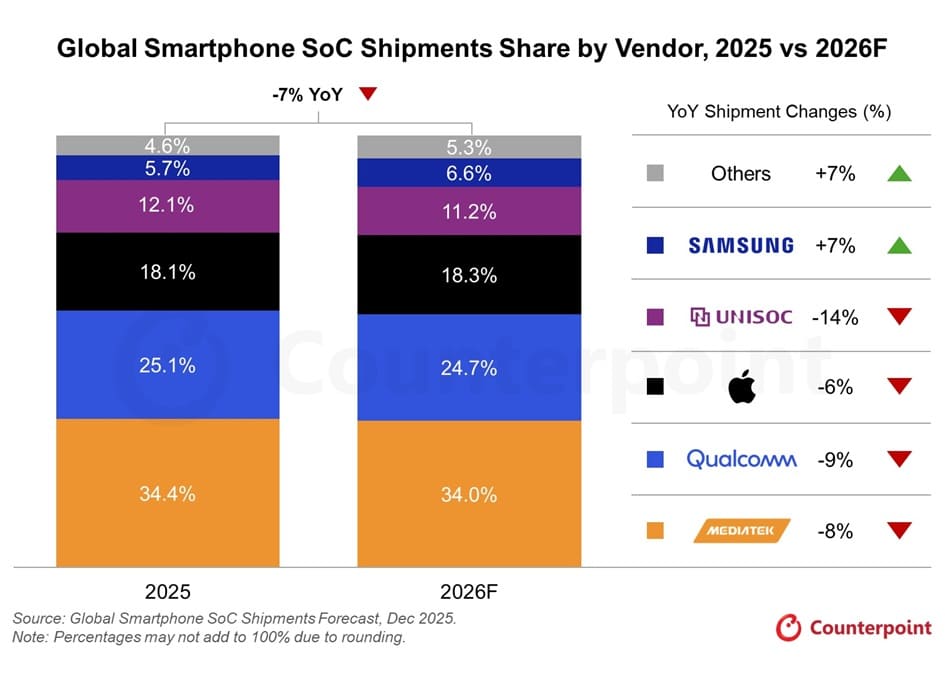

MediaTek seguirá liderando en cuota de mercado

Pese a ser uno de los fabricantes más expuestos al descenso de volumen, MediaTek mantendrá su posición como líder del mercado. Counterpoint prevé que la compañía cierre 2026 con una cuota del 34%, apenas una décima menos que en 2025 (34,4%), un ajuste mínimo en un contexto de contracción global.

El resto del reparto quedaría de la siguiente forma:

- MediaTek: 34,4% en 2025 → 34% en 2026

- Qualcomm: 25,1% en 2025 → 24,7% en 2026

- Apple: 18,3% en 2025 → 18,1% en 2026

- Samsung: 11,2% en 2025 → 12,1% en 2026

En el caso de Samsung, la ligera mejora estaría vinculada al empuje de su división Exynos y a la llegada de nuevas plataformas más avanzadas.

El salto a los 2 nm marcará la siguiente fase

De cara a los próximos lanzamientos, MediaTek, Apple y Qualcomm centrarán sus esfuerzos en mejoras de arquitectura, aumentos de caché y optimizaciones de eficiencia conforme el sector se aproxima a los SoCs de 2 nm. Samsung ya ha presentado el Exynos 2600, considerado el primer chipset de 2 nm GAA, con el que busca recuperar terreno tras varios trimestres complicados.

Por su parte, Apple habría asegurado más de la mitad de la capacidad inicial de 2 nm de TSMC para sus futuros A20 y A20 Pro, reforzando su posición en la gama alta. MediaTek, mientras tanto, ya ha completado el tape-out del Dimensity 9600, aunque seguirá apostando por núcleos ARM estándar, una estrategia que le permite ajustar precios frente a Qualcomm.

DRAM cara y decisiones estratégicas de los fabricantes

El encarecimiento de la DRAM y la memoria NAND jugará un papel clave en las decisiones de los fabricantes de smartphones. Counterpoint apunta a que varios OEMs podrían optar por plataformas como el Dimensity 9600 si eso les permite reducir el coste total de componentes, incluso en modelos de gama alta.

Como resume Soumen Mandal, analista sénior de Counterpoint, el mercado entra en una fase donde el valor pesa más que el volumen: “Pese a la presión a corto plazo en los envíos, esperamos que el mercado de SoCs para smartphones registre un crecimiento de ingresos de doble dígito en 2026, impulsado por la premiumización, el aumento de los precios de memoria y la adopción acelerada de funciones de IA”.

En conjunto, 2026 se perfila como un año de ajuste estructural para el sector: menos chips vendidos, pero más caros, más complejos y más rentables.

Vía: Wccftech