El informe más reciente de TrendForce revela que el mercado de NAND Flash ha logrado equilibrar la oferta y la demanda gracias a recortes de producción e inventarios durante el primer semestre de 2025. Ahora, con la atención puesta en productos de mayor margen y la fuerte demanda empresarial, se espera una subida de precios generalizada en el tercer trimestre.

Auge de la IA y chips Blackwell de NVIDIA

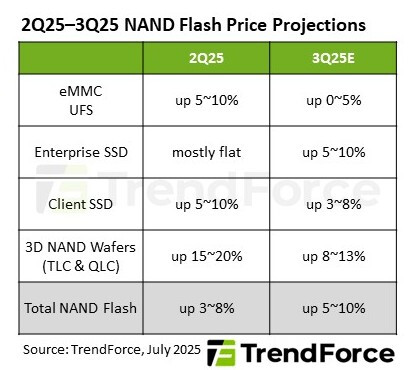

Uno de los principales motores del repunte es el creciente gasto empresarial en inteligencia artificial, alimentado por los nuevos chips NVIDIA Blackwell. Estos envíos masivos están reforzando la demanda de memoria NAND en servidores de alto rendimiento y centros de datos, lo que a su vez está elevando el precio de contratos en torno al 5%-10% para el trimestre actual.

En paralelo, se observa una reestructuración de la producción por parte de los fabricantes, quienes están asignando capacidad hacia productos de mayor rentabilidad, reduciendo así la oferta de chips convencionales y presionando al alza los precios.

Reposición de SSDs para cliente y nuevas CPUs

El segmento de SSDs para cliente también se beneficia del contexto. Tras un primer semestre con una limpieza de inventario superior a lo esperado, OEMs y ODMs están reabasteciendo rápidamente. La demanda está impulsada por el fin del soporte de Windows 10, el lanzamiento de nuevas CPUs y el interés creciente por PCs integrados como los DeepSeek en China.

Como resultado, los precios de contratos para SSD cliente podrían aumentar entre un 3% y un 8% este trimestre, mientras los fabricantes promueven soluciones de alta capacidad basadas en QLC.

Demanda contenida en móviles, pero presión en precios

La situación es diferente en el segmento móvil. Aunque sigue vigente la política de subsidios en China, la demanda de eMMC y UFS es tibia, y se prevén aumentos más moderados de entre 0% y 5%. Además, el uso de UFS en automoción sigue en fase inicial y la temporada alta de smartphones será más floja que otros años.

En paralelo, los fabricantes han subido los precios de las obleas y reducido la producción de modelos económicos, dificultando el margen de los ensambladores de módulos.

Reducción de obleas y estrategia de rentabilidad

El suministro total de obleas NAND se está contrayendo mientras los fabricantes priorizan márgenes. Esto ha hecho que el precio de las obleas aumente entre un 8% y un 13%, afectando a los integradores de módulos, que ahora adoptan una postura más cauta en las compras.

En resumen, los próximos meses traerán más presión sobre los precios del almacenamiento NAND, mientras se consolidan los cambios en la cadena de valor y el auge del edge computing y la IA continúa desplazando el centro de gravedad del mercado.

Vía: TechPowerUp