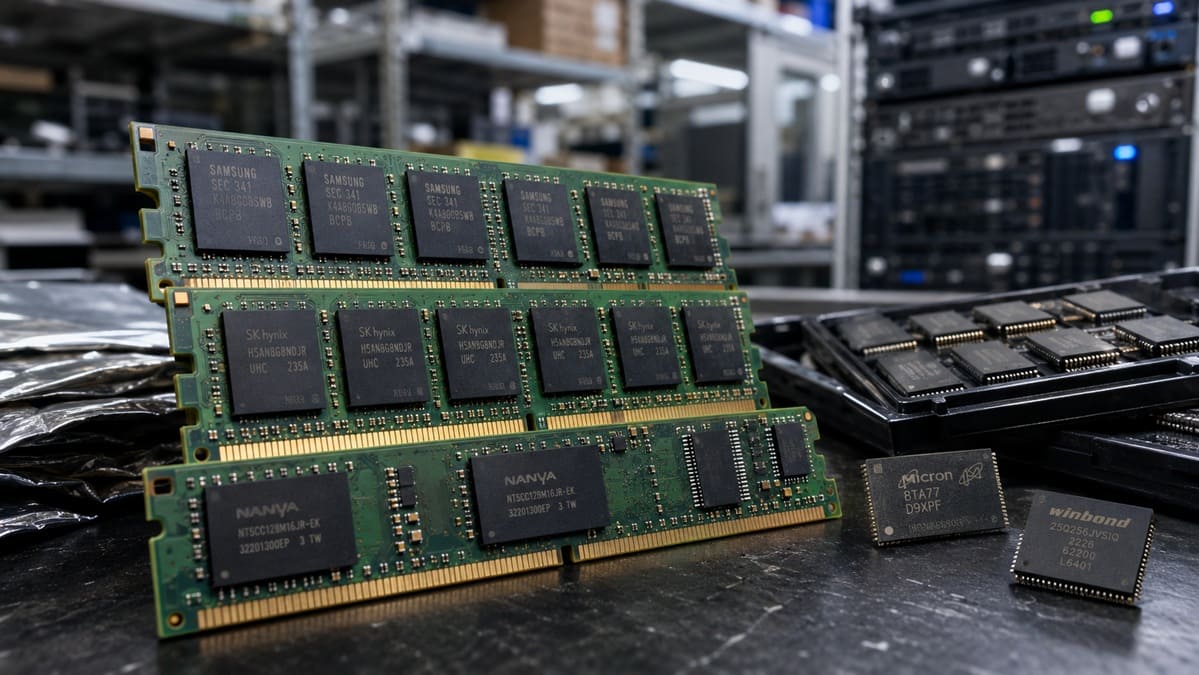

La crisis de memoria sigue escalando y ya no afecta solo a DDR5, HBM o NAND para IA. Nuevos reportes de cadena de suministro apuntan a subidas muy fuertes en estándares veteranos, con chips DRAM DDR4 de 8 Gb subiendo más del 50% en el Q3 de 2026 y DDR3 entrando también en presión.

La lectura importante es que el mercado se está quedando sin margen en todos los frentes. La demanda de IA, servidores, eSSD, DRAM de alto margen y plataformas de consumo aún basadas en DDR4 está provocando una tormenta perfecta que encarece incluso memorias que parecían destinadas a desaparecer.

La DDR4 vuelve al centro del problema

Según DigiTimes, los precios contractuales de memoria para el Q3 de 2026 todavía se están cerrando, pero las subidas serían mucho mayores de lo esperado. El caso más llamativo estaría en chips DRAM DDR4 de 8 Gb, con incrementos superiores al 50%.

Esto rompe la idea de que la memoria antigua siempre baja cuando llega una generación nueva. La DDR4 sigue presente en PCs económicos, equipos OEM, mini PC, servidores existentes y sistemas industriales, así que la demanda no ha desaparecido mientras la oferta se ha reducido.

El resultado es una paradoja incómoda: un estándar lanzado hace más de una década puede subir más que tecnologías más recientes. En algunos escenarios, la DDR4 ya no compite por rendimiento, sino por disponibilidad, compatibilidad, coste de plataforma y continuidad de producción.

Los chips DRAM DDR4 de 16 Gb ya compiten en precio con DDR5

El mercado spot también refleja esa presión. Los chips DRAM DDR4 de 16 Gb ya se mueven en niveles elevados y, en algunos casos, pueden quedar por encima de chips DDR5 comparables. Esto se explica por la combinación de oferta limitada, demanda persistente y menor prioridad de fabricación.

La situación afecta directamente a fabricantes de PCs. Muchos ensambladores están reforzando plataformas DDR4 para sostener gamas más económicas, porque cambiar todo a DDR5 implica placas más caras, módulos más caros y mayor coste final en un mercado de consumo más débil.

El problema es que esa estrategia también alimenta la subida. Si más fabricantes se apoyan en DDR4 para mantener precios de entrada, la demanda aumenta justo cuando Samsung, SK hynix y Micron han movido gran parte de su capacidad hacia DDR5, HBM y memorias premium para IA.

Los eSSD están absorbiendo más DRAM de la esperada

Otro factor clave está en los SSD empresariales con DRAM integrada. Aunque existen soluciones DRAM-less, los eSSD de alto rendimiento siguen usando memoria DRAM para mejorar caché, latencia, velocidad sostenida y gestión interna de datos en cargas intensivas.

La expansión de centros de datos de IA está elevando la demanda de unidades con más capacidad y mejor rendimiento. Eso implica SSD con más recursos internos y, en muchos casos, más DRAM. Por tanto, la presión no viene solo de PCs, sino de almacenamiento empresarial, servidores e infraestructuras de IA.

La llegada de SSD PCIe 6.0 de gran capacidad, como modelos empresariales de 16 TB para centros de datos, refuerza esa tendencia. Cada nueva generación necesita más ancho de banda, menor latencia y mejor consistencia, lo que aumenta la presión sobre DRAM auxiliar y NAND de alto margen.

Nanya y Winbond no cubren toda la demanda

Actualmente, buena parte de la producción DDR4 depende de Nanya Technology y Winbond Electronics, ya que Samsung, SK hynix y Micron han reducido su exposición a estándares antiguos. El problema es que estos fabricantes no pueden cubrir por sí solos la demanda global de DRAM DDR4.

La situación se complica porque priorizar DDR4 también ha llevado a desmontar o reducir líneas DDR3. Dicho de otra forma, al intentar responder a la falta de DDR4, la industria deja todavía menos margen para chips DRAM DDR3 de 4 Gb y otros componentes antiguos que siguen vivos en sistemas heredados.

Este tipo de mercado es muy sensible a pequeños desequilibrios. Cuando la oferta se estrecha y la demanda no cae al mismo ritmo, los precios pueden subir de forma abrupta. Eso es precisamente lo que empieza a verse en DDR4, DDR3 y memoria DRAM de baja densidad.

DDR3 también empieza a encarecerse

La presión ya se extiende a DDR3, especialmente en chips DRAM DDR3 de 4 Gb. Aunque pueda parecer un estándar residual, todavía se usa en equipos antiguos, sistemas industriales, electrónica embebida, redes, dispositivos de bajo coste y plataformas donde rediseñar hardware no compensa.

El dato más llamativo es que la DDR3 puede salir peor parada por gigabit que la DDR5. Con una oferta mucho menor y menos fabricantes activos, un chip antiguo puede encarecerse más que una memoria moderna producida a gran escala. Es la lógica de escasez, nicho y dependencia de inventario.

Los precios medios citados para julio de 2026 dejan clara la distorsión del mercado:

- chip DRAM DDR3 de 4 Gb (512 MB x 8): 12,75 dólares, unos 11,15 euros

- chip DRAM DDR5 de 16 Gb (2 GB x 8): 47,07 dólares, unos 41,17 euros

- precio por Gb en DDR3 de 4 Gb: 3,19 dólares, unos 2,79 euros

- precio por Gb en DDR5 de 16 Gb: 2,94 dólares, unos 2,57 euros

La comparación muestra por qué el problema no se limita a la generación más nueva. La DDR3 es más antigua y más lenta, pero su precio por Gb puede superar al de DDR5 por una razón sencilla: hay menos capacidad dedicada, menos competencia y menos margen para aumentar producción.

La IA está alterando todo el mapa de memoria

La demanda de IA no solo afecta a HBM. También empuja DDR5, NAND, eSSD y memorias auxiliares usadas en servidores. Cuando los fabricantes priorizan productos de mayor margen, queda menos capacidad para estándares antiguos, creando una cadena de presión sobre DDR4, DDR3 y componentes heredados.

Samsung, SK hynix y Micron tienen pocos incentivos para volver con fuerza a memorias antiguas. El dinero está en HBM, DDR5, LPDDR avanzada, NAND empresarial y soluciones para aceleradores de IA, así que DDR4 y DDR3 quedan en manos de menos actores y con menor flexibilidad.

Esto explica por qué la escasez puede durar más de lo normal. No es solo un pico puntual de demanda, sino un cambio de prioridades industriales. La capacidad fabril se está redirigiendo hacia IA, servidores y memoria premium, mientras el mercado de consumo pelea por lo que queda.

El PC económico puede ser uno de los grandes afectados

Para el usuario doméstico, la subida de DDR4 puede golpear justo donde más duele: equipos económicos, ampliaciones de RAM y plataformas veteranas. Muchos PCs con AM4, LGA1200, LGA1700 DDR4 o portátiles antiguos dependen de módulos DDR4 para alargar la vida útil sin cambiar toda la plataforma.

Si los chips DDR4 siguen subiendo, las actualizaciones sencillas dejarán de ser tan atractivas. Pasar de 16 GB a 32 GB o montar un equipo barato con piezas maduras podría encarecerse, reduciendo una de las ventajas históricas de las plataformas DDR4 frente a DDR5.

También habrá impacto en OEMs y ensambladores. Los fabricantes que usan DDR4 para mantener precios ajustados pueden encontrarse con márgenes más estrechos. Eso puede traducirse en subidas de precio, menos RAM base o configuraciones más pobres en equipos de entrada.

Servidores antiguos e industria también sufrirán

La DDR4 no vive solo en PCs domésticos. Muchos servidores empresariales, appliances de red, equipos industriales y sistemas profesionales siguen funcionando con DDR4. Para estas empresas, el coste no está solo en comprar módulos, sino en mantener parques instalados, repuestos y compatibilidad certificada.

La DDR3 agrava todavía más el problema en entornos heredados. Cuando un sistema industrial depende de memoria antigua, sustituir toda la plataforma puede ser caro, lento o inviable. Por eso incluso chips pequeños como DRAM DDR3 de 4 Gb pueden mantener demanda suficiente para disparar precios.

En estos mercados, la elasticidad es baja. Si una empresa necesita memoria compatible para mantener un sistema crítico, pagará más antes que rediseñar todo. Esa rigidez permite que la escasez se traduzca en subidas agresivas y menor disponibilidad real.

2027 podría ser peor que 2026

Los expertos citados por la cadena de suministro esperan que los precios de DDR5, DDR4 y DDR3 sigan subiendo mientras dure la escasez, con un horizonte que podría extenderse hasta 2028. La presión no se resolvería rápido porque añadir capacidad útil lleva tiempo y capital.

La segunda mitad de 2026 ya apunta a nuevas subidas, y el Q4 podría añadir otra ronda de tensión. Si la demanda de IA sigue absorbiendo capacidad de alto margen, 2027 podría ser más complicado para consumidores, OEMs y empresas que necesiten memoria convencional a precios razonables.

La advertencia encaja con el comportamiento reciente del mercado. Samsung ya habría anticipado que 2027 podría ser peor que 2026 para disponibilidad de memoria, algo coherente con un escenario donde IA, servidores y almacenamiento empresarial siguen creciendo más rápido que la capacidad disponible.

Una crisis que ya alcanza a la memoria veterana

La subida de DDR4 y DDR3 confirma que la crisis de memoria ha dejado de ser un problema exclusivo de productos modernos. Cuando estándares antiguos se encarecen con fuerza, significa que la cadena está tensionada desde la gama alta hasta el inventario heredado.

El mercado entra así en una fase incómoda: DDR5 sube por demanda moderna, DDR4 sube por compatibilidad y falta de oferta, y DDR3 sube por escasez residual. Cada segmento tiene su propia causa, pero todos responden al mismo fondo: capacidad insuficiente y prioridades desplazadas hacia IA.

En resumen, la memoria entra en una etapa de precios muy complicada. Los chips DRAM DDR4 de 8 Gb podrían subir más del 50% en el Q3 de 2026, la DDR3 ya muestra precios por Gb superiores a DDR5 en algunos casos, y la escasez podría seguir condicionando el mercado hasta 2028.

Vía: Wccftech