Intel empieza a transformar su narrativa en ejecución real dentro del negocio de fundición. Lo que hasta la fecha eran promesas en torno a 14A y 18A ahora se traduce en acuerdos concretos con clientes de alto perfil, con Tesla como primer gran escaparate público. No es un anuncio más: es la primera señal clara de que Intel Foundry empieza a competir de verdad en el terreno de nodos avanzados.

En un contexto donde la capacidad de fabricación de chips de última generación está saturada y la demanda en IA y automoción crece sin control, Intel encuentra una ventana de oportunidad. Pero la clave no está solo en tener tecnología, sino en convencer al mercado de que puede ejecutarla a tiempo y con volumen.

14A deja de ser promesa: métricas, PDK y decisiones reales

Durante los resultados del Q1 2026, el CEO Lip-Bu Tan confirmó que 14A ya cuenta con engagements activos, y no a nivel experimental, sino en fases donde los clientes empiezan a evaluar productos concretos, volumen y capacidad de fabricación. Aquí entra en juego el PDK 0.5 ya disponible, con transición prevista hacia el PDK 0.9, punto crítico donde se consolidan decisiones industriales.

Lo relevante es que 14A muestra mejores métricas que 18A en el mismo punto de desarrollo, algo poco habitual en hojas de ruta tan agresivas. Hablamos de yield más alto, ciclos más controlados y rendimiento competitivo, lo que explica por qué los primeros acuerdos se están cerrando en este nodo. No es casualidad: es el nodo que hoy ofrece menos riesgo a clientes que necesitan certidumbre.

TeraFab no es solo una fábrica: es control estratégico del silicio

El acuerdo con Tesla dentro del proyecto TeraFab no se puede leer como una simple colaboración tecnológica. Es una respuesta directa a un problema estructural del sector: la falta de control sobre la cadena de suministro en nodos avanzados. Elon Musk lo ha dejado claro al definir 14A como tecnología “state-of-the-art”, aunque reconociendo que aún no está lista para producción masiva.

Aquí entra el factor tiempo. TeraFab no necesita 14A hoy, lo necesita cuando escale. Y ese desfase juega a favor de Intel: si consigue madurar el nodo en ese intervalo, pasará de ser proveedor alternativo a pieza clave en la estrategia de silicio propio de Tesla. En un mercado donde TSMC y Samsung absorben la mayor parte de la demanda, este tipo de acuerdos son, literalmente, una vía de escape industrial.

18A pierde protagonismo en el corto plazo, pero no en la hoja de ruta

Aunque 18A sigue siendo un nodo fundamental dentro del plan de Intel, la realidad actual es que no está liderando la conversación comercial. La propia compañía reconoce que mantiene evaluaciones activas con múltiples clientes, pero evita dar nombres, repitiendo una estrategia donde los socios anuncian los acuerdos cuando están listos.

Este matiz es importante: 18A no está descartado, está en fase menos madura. Y en el negocio Foundry, la madurez lo es todo. Un nodo técnicamente más avanzado no sirve si no puede ofrecer rendimiento predecible, yields estables y capacidad de escalado real. Por eso, ahora mismo, 14A es el caballo ganador en términos de adopción inicial.

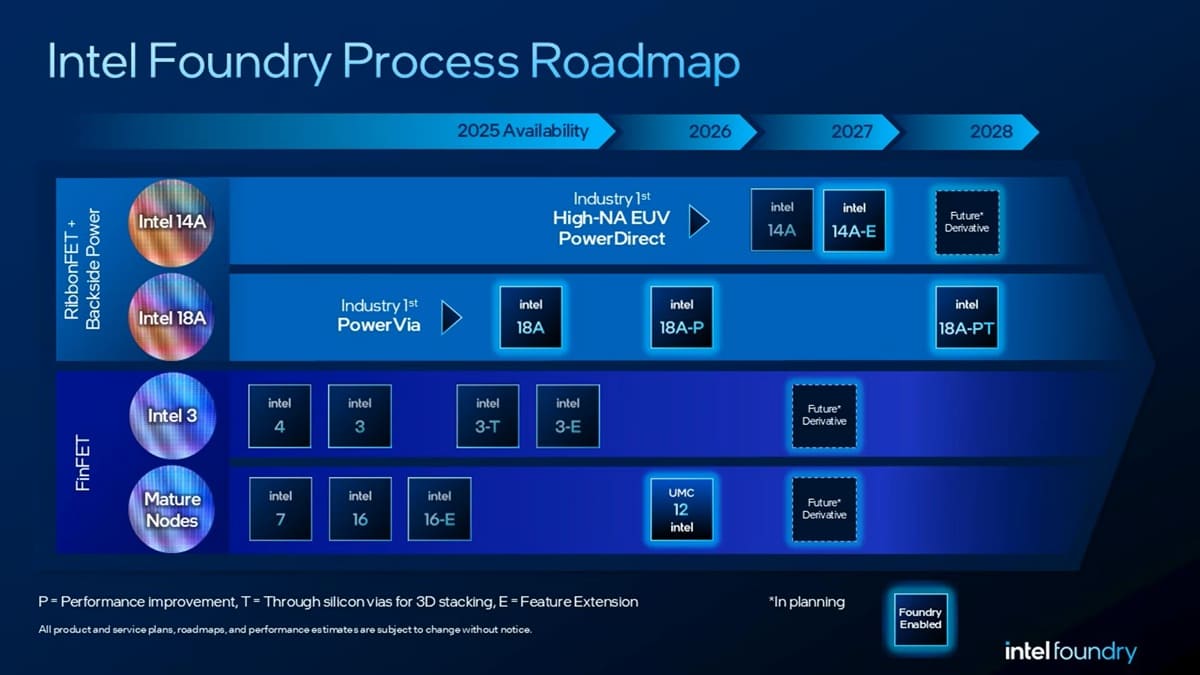

Hoja de ruta más reciente de los procesos de fundición de Intel. Fuente de la imagen: Intel Corporation

El verdadero cambio: Intel empieza a jugar con lógica de cliente, no de producto

Durante años, Intel diseñaba nodos pensando en su propio roadmap. Ahora, con Foundry como pilar estratégico, el enfoque cambia: los nodos se desarrollan con feedback directo de clientes, ajustando PDK, características y prioridades en función de necesidades reales de mercado.

Este cambio de mentalidad es posiblemente más importante que cualquier cifra técnica. Intel ya no compite solo en densidad de transistores o rendimiento; compite en confianza, tiempos de entrega y capacidad de adaptación. Y ahí es donde acuerdos como el de Tesla pesan más que cualquier benchmark.

2026–2027: la ventana donde se decide todo

Lip-Bu Tan ha dejado una pista clave: los compromisos de diseño empezarán a materializarse entre 2026 y 2027. Ese periodo será decisivo, porque es cuando se verá si estos acuerdos se traducen en producción real o se quedan en validaciones técnicas.

Si Intel consigue convertir estos engagements en volumen, estaremos ante un cambio estructural en el mercado de fundición. Si no, volverá a quedar en la misma posición que hasta ahora: tecnología prometedora, pero sin masa crítica.

Intel ya no vende promesas: empieza a construir credibilidad

El acuerdo con Tesla representa una validación externa en uno de los momentos más delicados para Intel. No porque el nodo sea perfecto, sino porque un actor como Tesla decide apostar por él en un proyecto estratégico.

Eso cambia la narrativa. Intel ya no está intentando convencer con presentaciones; está empezando a hacerlo con clientes reales, decisiones industriales y riesgo compartido. Y en este sector, eso es lo único que realmente importa.

Vía: Wccftech