La complejidad de la infraestructura de IA ha alcanzado una nueva dimensión con la llegada de Vera Rubin. Según los últimos informes de DigiTimes, cada rack de esta nueva arquitectura de NVIDIA tendrá un coste de entre 3.000.000$ (~2.586.200€) y 7.000.000$ (~6.034.500€). Este incremento masivo en el BOM (lista de materiales) se debe a la integración de siete nuevos chips diseñados desde cero, incluyendo la CPU Vera, la GPU Rubin y los avanzados chips NVLink 6.

Esta escalada de precios ha generado una competición feroz entre los gigantes tecnológicos por ver quién tiene más liquidez. Gigantes como Microsoft, Amazon y OpenAI ya han reservado sus unidades, impulsados por el miedo a quedar obsoletos. Como bien apunta el sector, ninguna gran corporación quiere convertirse en el nuevo Yahoo de la era de la inteligencia artificial, perdiendo su relevancia por no invertir a tiempo en la infraestructura necesaria.

El dilema de los fabricantes: márgenes de beneficio en caída libre

Aquí entra el análisis crítico de la situación: mientras NVIDIA dispara sus ingresos, los fabricantes de servidores como Foxconn o Quanta están en una posición comprometida. A pesar de que la demanda de Vera Rubin es total, los márgenes de beneficio de estos ODM se están diluyendo. Si un rack NVL72 cuesta 3.000.000$, un margen estándar del 10% supondría 300.000$, una cifra que los hiperescaladores se niegan en rotundo a pagar debido al alto coste base del hardware.

Esto obliga a los ensambladores a invertir fortunas en I+D para gestionar sistemas de refrigeración líquida y entrega de energía avanzada, pero con un retorno de inversión cada vez más ajustado. La paradoja es total: fabrican el hardware más deseado del planeta, pero su rentabilidad por unidad cae con cada generación debido a que el valor real se lo queda íntegramente el diseño del silicio de NVIDIA.

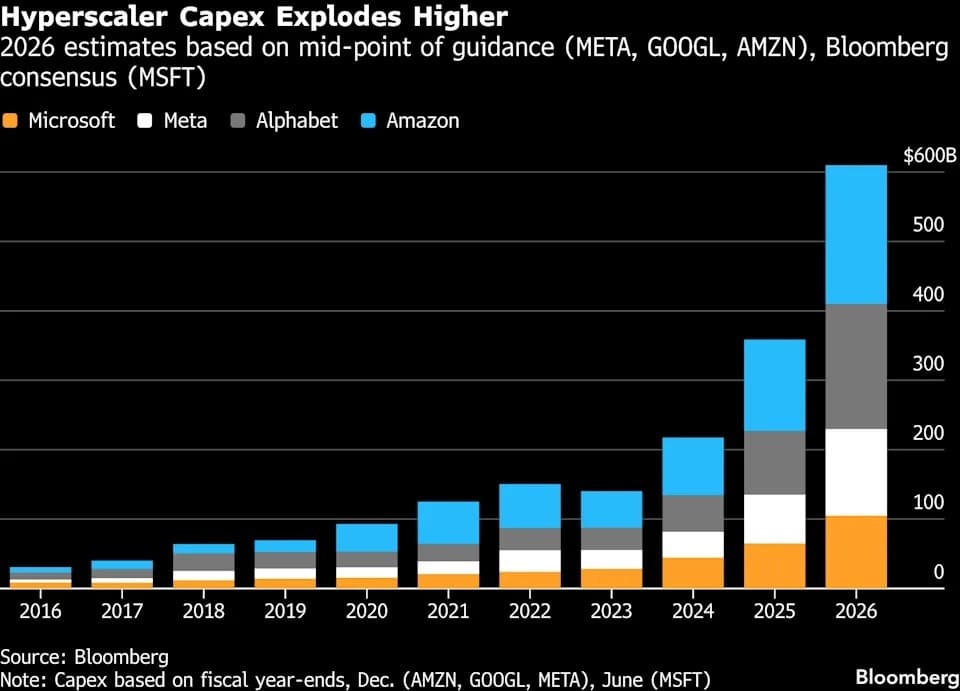

Fuente de la imagen: Bloomberg

Un mercado de 1 billón de dólares y el cuello de botella del cómputo

El propio Jensen Huang ha proyectado unos ingresos combinados de 1.000.000.000.000$ entre las plataformas Blackwell y Vera Rubin para el periodo 2025-2027. Esta cifra astronómica no incluye siquiera el despliegue de redes o sistemas exclusivos de CPU, lo que indica que el mercado aún no ha tocado techo. Los hiperescaladores han destinado este año un CapEX (gasto en capital) de 660.000.000.000$, confirmando que la potencia de cómputo es el único cuello de botella real.

Para estas empresas, el gasto masivo en racks de 7.000.000$ no es un lujo, sino una póliza de seguro de vida. La lección de la burbuja «punto com» está muy presente: quien no domine la infraestructura de procesamiento de datos actual, desaparecerá frente a rivales que sí tengan el músculo de IA necesario. Estamos ante una economía de guerra donde el ganador se lo lleva todo y el hardware de NVIDIA es el único activo que garantiza la supervivencia.

Vía: Wccftech