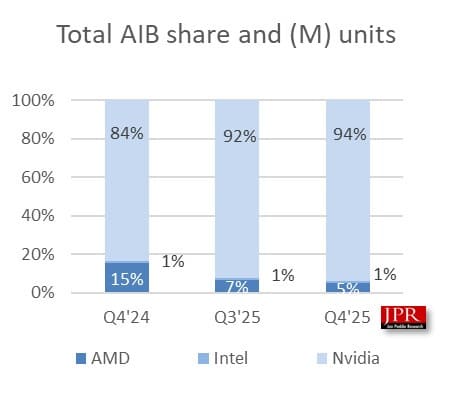

NVIDIA ha vuelto a reforzar su dominio dentro del sector de GPU dedicadas para tarjetas gráficas AIB, alcanzando una cuota del 94% del mercado en el Q4 2025, según el último informe publicado por Jon Peddie Research (JPR). La cifra supone un aumento del 1,6% respecto al trimestre anterior, marcando además uno de los niveles de dominio más altos registrados por la compañía en los informes recientes del mercado gráfico.

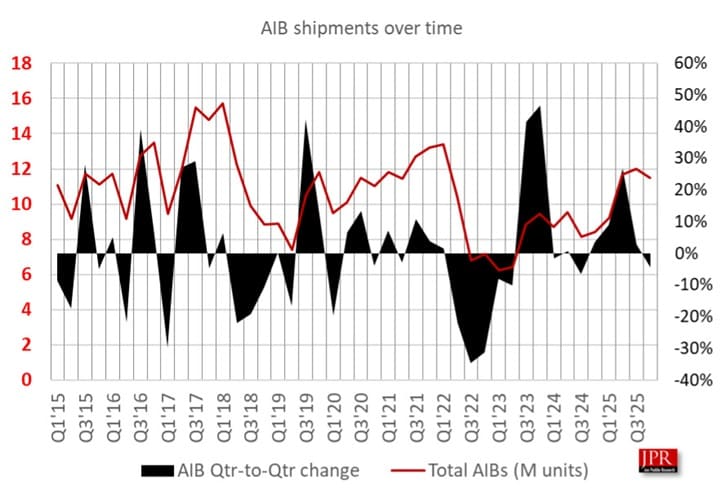

De acuerdo con los datos del informe, el mercado de GPU AIB vendió aproximadamente 11,5 millones de unidades durante el Q4 2025, lo que representa una caída de medio millón de unidades frente al Q3 del mismo año. Sin embargo, la comparación interanual refleja un escenario muy distinto, ya que las ventas crecieron un 36% respecto a los 8,45 millones de unidades registradas en el Q4 2024, lo que indica que la demanda de tarjetas gráficas dedicadas sigue mostrando una evolución positiva pese a las turbulencias del mercado.

Jon Peddie Research atribuye la ligera caída trimestral en los envíos de GPU AIB a varios factores macroeconómicos, especialmente al aumento del precio de la memoria gráfica y a los aranceles que afectan a la cadena de suministro global. Estas presiones han elevado el coste de producción de muchas tarjetas gráficas, particularmente aquellas que emplean memoria GDDR7 y GDDR6, tecnologías que actualmente representan una parte relevante del coste total del producto.

AMD pierde cuota mientras NVIDIA amplía su ventaja

Mientras NVIDIA ha incrementado su presencia en el mercado, AMD ha experimentado una caída del 1,6% en su cuota, lo que ha contribuido directamente a reforzar la posición dominante de la compañía rival dentro del sector de GPU dedicadas para consumo. El informe de JPR refleja así una tendencia que muchos analistas del mercado ya venían señalando durante los últimos trimestres.

Uno de los factores que explica esta situación es el posicionamiento actual de la arquitectura RDNA 4, que en esta generación compite principalmente en el segmento de gama media, sin ofrecer por el momento una alternativa directa a las GPU más potentes de NVIDIA en el segmento entusiasta. A ello se suma que algunas tecnologías recientes, como FSR 4 “Redstone”, están limitadas a las Radeon RX 9000, dejando fuera a generaciones anteriores de tarjetas gráficas.

Este escenario ha provocado que una parte del mercado continúe inclinándose hacia las GPU GeForce, especialmente entre usuarios que buscan compatibilidad con las tecnologías más recientes y mayor soporte dentro del ecosistema gaming y profesional.

Intel mantiene una presencia estable pero limitada

Por su parte, Intel mantiene una cuota cercana al 1% en el mercado de GPU AIB, una cifra prácticamente idéntica a la registrada en el Q3 2025. Aunque el porcentaje sigue siendo reducido, el informe señala que la compañía ha logrado mantener una demanda estable para sus GPU Arc, lo que sugiere que el interés por sus soluciones gráficas permanece constante dentro de determinados segmentos del mercado.

El reto para Intel pasa ahora por ampliar su catálogo de GPU dedicadas, algo que podría materializarse con la llegada de nuevas propuestas basadas en la arquitectura Battlemage, entre ellas la esperada Arc B770, que podría reforzar la presencia de la compañía dentro del sector de GPU para gaming de gama media.

Un mercado condicionado por memoria y posicionamiento de producto

Más allá de las cifras de cuota, el informe de JPR también refleja cómo la evolución tecnológica y el posicionamiento de producto están influyendo directamente en el equilibrio del mercado. Mientras NVIDIA continúa dominando tanto el segmento entusiasta como gran parte de la gama media, AMD e Intel deberán reforzar su oferta en futuras generaciones si quieren reducir la actual diferencia de cuota.

Además, el incremento del precio de la memoria gráfica, especialmente en tecnologías como GDDR7, podría seguir condicionando la evolución del mercado durante los próximos trimestres. Si los costes continúan aumentando, es posible que veamos ajustes en precios, lanzamientos más escalonados o cambios en las configuraciones de memoria de futuras GPU.

Por ahora, los datos del Q4 2025 dejan claro que NVIDIA continúa siendo la fuerza dominante dentro del sector de GPU AIB, una posición que, al menos a corto plazo, parece difícil de cuestionar sin una respuesta tecnológica más agresiva por parte de sus competidores.

Vía: TechPowerUp