TrendForce ha revisado al alza de forma contundente sus previsiones para el mercado de memorias en 1Q26, alertando de un desequilibrio cada vez mayor entre oferta y demanda impulsado por la IA, los centros de datos y un entorno claramente dominado por los proveedores. Según su último informe sectorial, esta situación está reforzando el poder de fijación de precios de los fabricantes, con incrementos contractuales que ya apuntan a máximos históricos trimestrales tanto en DRAM como en NAND Flash.

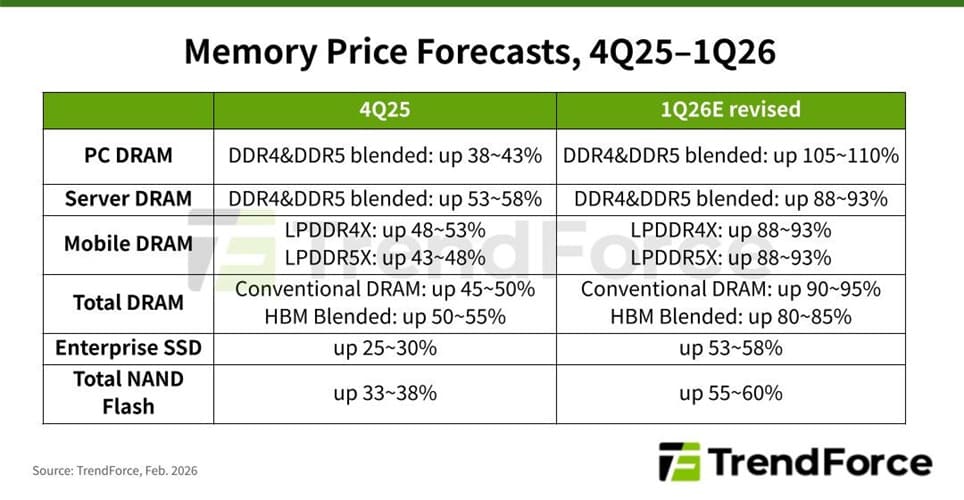

En el caso de la DRAM convencional, la previsión de subida intertrimestral ha pasado de un rango inicial del 55–60% a un 90–95% QoQ, reflejando un mercado extremadamente tensionado. Para la NAND Flash, TrendForce también eleva sus estimaciones, situando el incremento esperado entre el 55–60%, frente al 33–38% previsto anteriormente, con margen aún para nuevas revisiones al alza.

Escasez de PC DRAM y presión extrema en el canal OEM

El informe señala que los envíos de PC en 4Q25 superaron ampliamente las expectativas, provocando una escasez generalizada de PC DRAM. Incluso los OEM de primer nivel, que cuentan con asignaciones aseguradas, están viendo caídas significativas de inventario, en un contexto de mercado vendedor que empuja los contratos a niveles sin precedentes.

Como consecuencia directa, los precios de PC DRAM en 1Q26 podrían superar el 100% de incremento QoQ, estableciendo un récord histórico para un solo trimestre. Esta situación está obligando a los fabricantes de equipos a competir agresivamente por el suministro disponible, agravando aún más la presión alcista.

DRAM para servidores y LPDDR alcanzan máximos históricos

En el segmento de servidores, los principales CSP y fabricantes de Norteamérica y China continúan negociando acuerdos de suministro a largo plazo (LTA) desde enero. La competencia por una oferta limitada está empujando las previsiones de subida de server DRAM hasta alrededor del 90% QoQ en 1Q26, lo que supondría el mayor aumento trimestral jamás registrado en este segmento.

La tensión también se traslada a las memorias móviles. Tanto LPDDR4X como LPDDR5X podrían experimentar subidas cercanas al 90% QoQ, impulsadas por la lucha entre distintos dispositivos finales por asegurar asignaciones. TrendForce apunta a que los contratos con marcas estadounidenses ya se cerraron a finales de 2025, mientras que las negociaciones con fabricantes chinos avanzarán con fuerza tras el cierre de contratos de 4Q25 y el Año Nuevo Lunar.

NAND Flash y SSD empresariales bajo presión por la IA

En NAND Flash, los pedidos de 1Q26 superan con creces la capacidad productiva de los fabricantes. Aun así, muchos productores están priorizando la rentabilidad de DRAM, reasignando líneas de producción y limitando aún más la expansión de capacidad NAND. Las mejoras de proceso permiten aumentos modestos de salida, pero no alivian la escasez a corto plazo.

El crecimiento de aplicaciones de IA basadas en inferencia ha disparado la demanda de almacenamiento de alto rendimiento. Desde finales de 2025, los grandes CSP norteamericanos han acelerado sus compras, impulsando los pedidos de SSD empresariales. En este contexto, TrendForce estima que los precios de enterprise SSD subirán entre un 53–58% QoQ en 1Q26, marcando otro récord histórico y confirmando que la presión estructural en el mercado de memorias seguirá, al menos, durante los próximos trimestres.

Vía: TechPowerUp