El mercado de portátiles entra en 2026 condicionado por un fuerte aumento de los costes de componentes clave, una situación que ya está afectando a la planificación de producto y a las previsiones de envíos de las principales marcas. Tras un segundo semestre de 2025 marcado por tensiones en el precio de la memoria, el arranque del nuevo año añade además problemas temporales de suministro de CPU, complicando aún más el escenario.

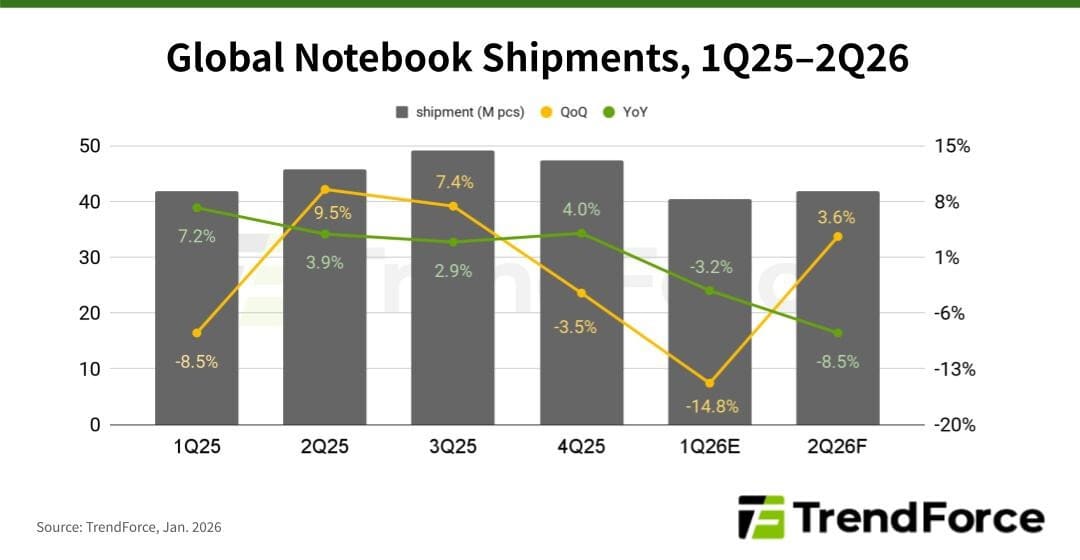

Este contexto llevará a una caída intertrimestral del 14,8% en los envíos globales durante el primer trimestre de 2026, una cifra claramente por debajo de las expectativas iniciales del sector y que refleja la presión acumulada en la cadena de suministro.

CPUs más caras y suministro limitado en gamas generalistas

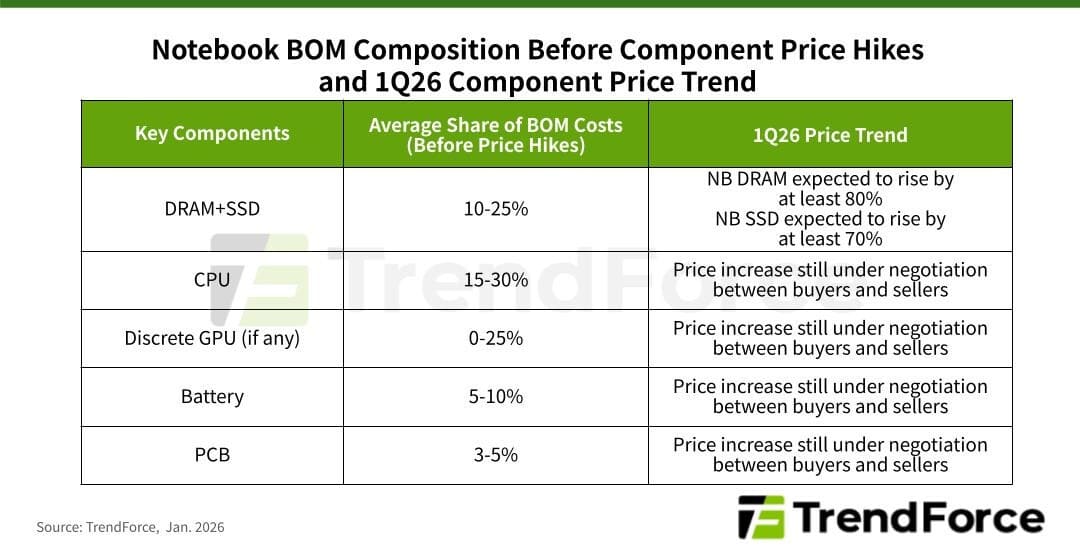

Uno de los principales factores de presión es el coste del silicio de CPU, que representa aproximadamente entre el 15% y el 30% del coste total de fabricación de un portátil, dependiendo de su configuración. En los modelos de gama de entrada y segmento generalista, el uso mayoritario de procesadores de Intel amplifica el impacto de las recientes subidas de precios en CPUs de bajo coste.

A este incremento se suma una escasez temporal de suministro, que se espera que se prolongue hasta después de marzo, dificultando tanto la producción como el cumplimiento de los calendarios de envío en el inicio de 2026.

Memoria en máximos y presión directa sobre los costes

La memoria continúa siendo el componente más desestabilizador del mercado. Durante el primer trimestre de 2026, los precios contractuales de la DRAM para portátiles superarán en más de un 80% las previsiones previas, mientras que los SSD registrarán incrementos superiores al 70% intertrimestral.

Este repunte se produce tras un fuerte esfuerzo de envíos a finales de 2025, que redujo rápidamente los inventarios disponibles. Con menores tasas de suministro por parte de los fabricantes de memoria, las marcas encuentran ahora dificultades para asegurar volumen, lo que altera las cadenas de montaje y retrasa la salida de nuevos modelos.

Otros componentes también elevan la factura

Más allá de CPU y memoria, otros elementos están contribuyendo de forma acumulativa al encarecimiento de los portátiles. Las placas base registran costes más elevados debido a una mayor complejidad de diseño, el aumento del número de capas y la subida del precio del cobre, una tendencia que apunta a consolidarse a medio plazo.

Las baterías tampoco escapan a este escenario. Las mejoras en especificaciones elevan el coste por unidad, mientras que el encarecimiento de los materiales de litio presiona aún más las tarifas. Al mismo tiempo, el mayor consumo energético de CPU y NPU incrementa la demanda de PMIC, añadiendo otra capa de tensión.

La adopción de estándares como Wi-Fi 7 y USB4 también incrementa el coste de chips y conectores asociados, que, aunque de impacto individual menor, suman una carga significativa en un mercado con márgenes ajustados.

Perspectivas para 2026: caída inicial y leve recuperación

Pese a este entorno complejo, las marcas mantienen cierto optimismo para el conjunto del año. Sin embargo, la dificultad para asegurar todos los componentes a tiempo apunta a una contracción clara en el primer trimestre, seguida de una leve recuperación en el segundo trimestre, a medida que mejore el suministro de CPUs.

A escala anual, las previsiones para 2026 se han revisado a la baja, pasando de una caída interanual del 5,4% a un descenso más acusado del 9,4%. La evolución del mercado dependerá de la normalización del suministro, de la capacidad de las marcas para absorber o trasladar costes, y de la respuesta del consumidor ante portátiles cada vez más caros.

Vía: TechPowerUp