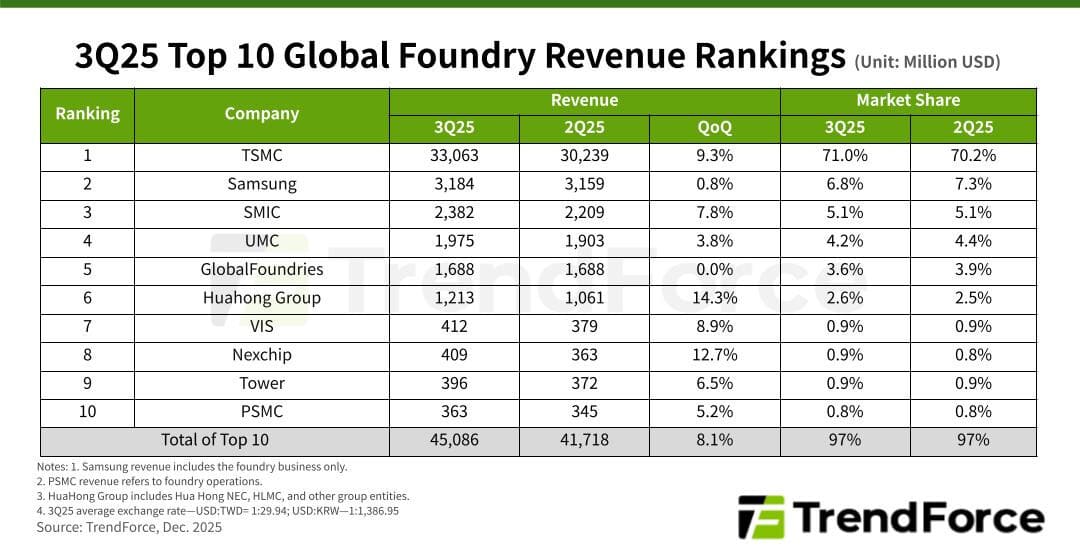

El sector global de fundiciones de semiconductores mantuvo una evolución positiva durante el tercer trimestre de 2025, impulsado principalmente por la demanda de IA en HPC y por nuevos chips para electrónica de consumo, según el último informe de TrendForce. Los procesos avanzados de 7 nm y por debajo concentraron gran parte del crecimiento, apoyados por obleas de alto valor añadido. Como resultado, los ingresos combinados de las diez mayores fundiciones crecieron un 8,1% intertrimestral, hasta situarse cerca de los 45.100 millones de dólares.

El informe también destaca el papel de las fundiciones chinas, que ampliaron su actividad gracias a la diversificación de la cadena de suministro, en un contexto marcado por tensiones geopolíticas y estrategias de producción más regionalizadas. Esta dinámica permitió sostener la utilización de capacidad, incluso en segmentos menos expuestos a los nodos más punteros.

Cautela de cara a 2026 y presión por costes de memoria

Pese al buen desempeño de 3Q25, TrendForce advierte de un escenario más prudente para 2026. Las incertidumbres geopolíticas, junto con la escasez de DRAM y las subidas trimestrales de precios desde mediados de 2025, continúan presionando los costes de producción aguas abajo. Aunque los segmentos automotriz e industrial prevén retomar el restocking hacia finales de 2025, el aumento de utilización de capacidad en 4Q25 será limitado.

Como consecuencia, el crecimiento de ingresos entre las principales fundiciones se estrechará de forma notable en el cuarto trimestre, reflejando un equilibrio más frágil entre oferta y demanda, especialmente fuera de los nodos avanzados.

TSMC refuerza su liderazgo con smartphones y HPC

TSMC volvió a consolidar su posición como líder absoluto del sector. Sus ingresos en 3Q25 crecieron un 9,3%, superando ligeramente los 33.000 millones de dólares, impulsados por la demanda de smartphones y HPC. El acopio agresivo de Apple para los nuevos iPhone y la entrada en producción masiva del silicio Blackwell de NVIDIA elevaron tanto los envíos de obleas como los precios medios (ASP). Con ello, TSMC incrementó ligeramente su cuota de mercado hasta el 71%.

Samsung, SMIC y el bloque intermedio

Samsung Foundry registró una ligera mejora en la utilización de capacidad, aunque el impacto en ingresos fue contenido. Sus ventas se mantuvieron prácticamente planas en torno a los 3.184 millones de dólares, conservando una cuota del 6,8% y la segunda posición del ranking.

Por su parte, SMIC logró avances en utilización, envíos de obleas y ASP, lo que se tradujo en un crecimiento del 7,8% intertrimestral, hasta 2.382 millones de dólares, asegurando el tercer puesto. UMC, en cuarta posición, se benefició de la demanda de IC periféricos para nuevos smartphones y PCs, elevando ingresos un 3,8% hasta casi 1.980 millones, con una cuota del 4,2%.

Cambios en la parte baja del ranking

GlobalFoundries mantuvo ingresos prácticamente estables en 1.690 millones de dólares, lastrados por un ajuste puntual de ASP, lo que redujo su cuota al 3,6%, aunque conservó la quinta posición. HuaHong Group alcanzó 1.210 millones y un 2,6% de cuota, apoyada por la expansión de capacidad de 12 pulgadas de su filial HHGrace.

Más abajo, Vanguard creció un 8,9% hasta 412 millones, gracias a la demanda de PMIC. Nexchip, impulsada por la estrategia “China for China”, avanzó un 12,7% hasta 409 millones, superando a Tower y colocándose octava. Tower cayó al noveno puesto con 396 millones, mientras que PSMC cerró el top 10 con 363 millones, apoyada por mayor demanda de obleas DRAM y mejores precios.

Vía: TechPowerUp