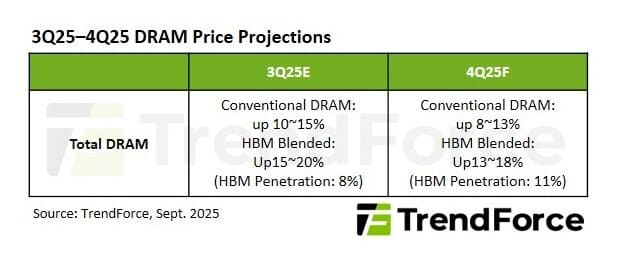

Las últimas investigaciones de TrendForce señalan que los tres grandes fabricantes de memoria DRAM continúan destinando sus nodos más avanzados principalmente a servidores y HBM, lo que limita la oferta para PCs, móviles y aplicaciones de consumo. Esta estrategia, unida a la disparidad en la demanda según el segmento, está provocando que los precios de DRAM convencional sigan subiendo con fuerza. Para el 4Q25, los precios de DRAM se espera que aumenten entre 8% y 13% intertrimestral, y si se incluye la memoria HBM, el incremento podría alcanzar 13% a 18%.

DRAM para PC: ligera subida, oferta limitada

Las ventas de PCs terminados se reducen en este trimestre debido al menor impulso de promociones y reposición de inventario, lo que ha llevado a los principales OEM a recortar pedidos de bits DRAM. Sin embargo, al destinarse cada vez más capacidad a DDR5 para servidores, tanto DDR5 como DDR4 para PC siguen con una oferta ajustada. En consecuencia, se prevé que los precios de la DRAM para PC continúen subiendo ligeramente a lo largo del trimestre.

DRAM para servidores: mayor demanda y compras adelantadas

La DRAM para servidores se beneficia de la recuperación en el despliegue de infraestructuras por parte de los grandes CSPs (Cloud Service Providers). En especial, la DDR5 mantiene una demanda sólida y algunos proveedores de EE.UU. planean adelantar compras ya en 4Q25 para asegurar suministro, incluso aceptando precios más altos.

A pesar de los ajustes de capacidad, persisten incertidumbres como problemas técnicos en algunos fabricantes o el plan de priorizar producción de HBM4 en la primera mitad de 2026, lo que mantendrá la tensión en la oferta de DDR5 y prolongará la tendencia alcista de precios.

DRAM móvil y gráfica: subidas más pronunciadas

En el segmento móvil, la oferta de LPDDR4X se ha reducido de forma significativa, mientras las marcas aumentan pedidos para evitar interrupciones. Esto ha disparado los precios de LPDDR4X en más de 10% intertrimestral. Por su parte, LPDDR5X amplía su adopción más allá de smartphones de gama alta, y aunque no hay escasez inmediata, se prevén nuevas subidas de precios.

En cuanto a la memoria gráfica, la temporada de reposición de PCs y la expectativa por la serie NVIDIA RTX 6000 impulsan la demanda de GDDR7, cuyo precio subirá más rápido que en el trimestre previo. Sin embargo, la GDDR6, aún ampliamente utilizada en GPUs de generaciones anteriores, enfrenta mayor escasez y sus precios crecen incluso a un ritmo superior al de GDDR7.

DRAM de consumo: crecimiento más moderado

En consumo, los proveedores mantienen precios firmes en DDR4, pero tras la fuerte subida de 3Q25, los compradores han reducido sus compras, lo que moderará el crecimiento en 4Q25. Por otro lado, la DDR3 mantiene demanda anticipada y, junto a la reducción de capacidad y la rápida digestión de inventarios, seguirá encareciéndose.

Vía: TechPowerUp